[點晴永久免費OA]制造總是最苦的,聊聊苦逼的MES行業

當前位置:點晴教程→點晴OA辦公管理信息系統

→『 經驗分享&問題答疑 』

無論是個人,還是企業,最重要的一件事情就是選擇行業。行業舞臺(規模)越大、利潤越多,這樣的行業越好,越能開得出高薪水。同樣是賣產品,賣飲料的和賣房子的差多了。在房地產的黃金年代,一個城市區域負責人年薪百萬輕輕松松,賣飲料的賣的最好的城市區域負責人可能就勉強50萬年薪。 其他舞臺沒那么大的行業也不是一定就不好,這其中會有很多小而美的行業/公司,但更多的是小而苦逼的行業/公司。

回到今天的主題,制造業是規模最大的一個行業分類,那么制造業特有的MES產品的發展狀態是什么樣的。MES行業也是一個不年輕的行業,發展至少超過30年了,近年來隨著智能制造,MES變得火熱。本文撥開云霧,聊聊MES行業的規模、發展狀態。 先上結論,盡管智能制造帶動了MES的發展,但遲早會熱鬧過去,回歸本質,MES行業過去是,未來也大概率是一個“不值一提”的行業,這個行業只能有小而美的公司或者是小而差的公司。 備注:MES領域又分為狹義的MES和廣義的MOM,廣義的MOM,包含傳統的MES、質量管理、設備管理等。 制造業是國民經濟中非常重要的一環,MES也常常和ERP、CRM相提并論,但從市場規模等各個維度看,MES市場相比ERP、CRM等企業管理軟件,簡直就是一個不值一提的行業(領域)。 下面從幾個角度來說明為什么說MES行業不值一提。 1 從全球的整體市場規模看所謂不值一提,有很多解讀,比方MES行業的老大與其他企業管理軟件(ERP、CRM)的老大對比,你會發現,差距大的嚇人。 全球范圍來看,三個領域(ERP、CRM、MES)的情況如下

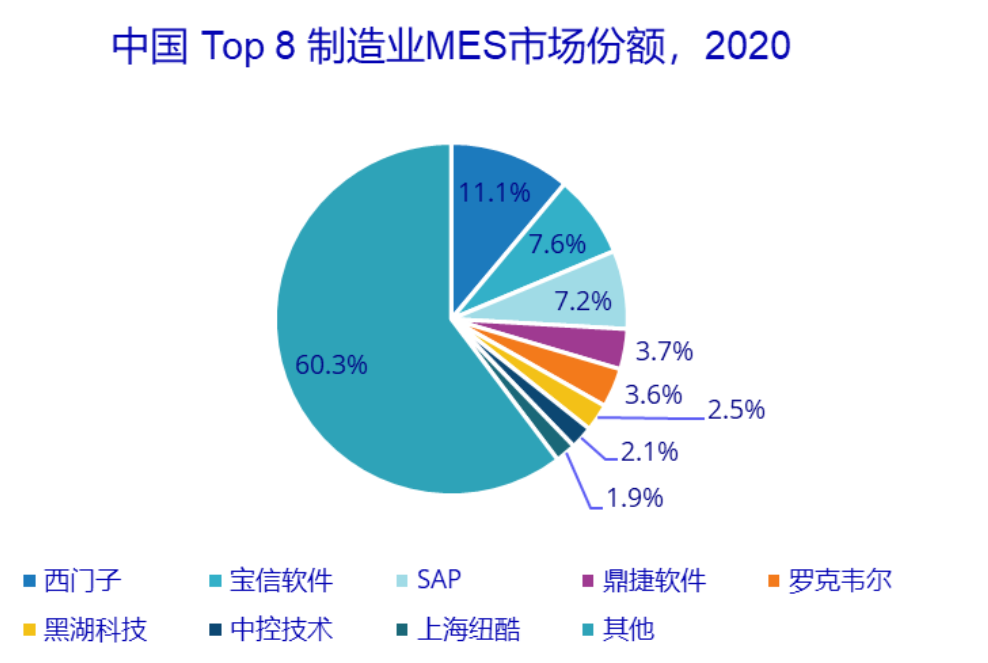

首先行業老大應該是西門子,但西門子的具體市場份額,網上沒有找到研究機構的數據,并且由于MES業務占西門子整個業務的比例也非常小,西門子自身也沒有披露MES業務的財務信息,所以只能進行猜測西門子的MES的業務規模,綜合各方面的信息,個人預計在5億到10億美金,我更傾向于靠近5億美金。除了西門子以外的,其他排名靠前的MES玩家(羅克韋爾、SAP、霍尼韋爾、GE等)全球的收入規模大部分可能就1、2億美金。 也就是一方面MES的市場規模只有ERP、CRM的20%左右,另外一方面MES市場的集中度特別分散,這樣就造成MES領域的帶頭大哥西門子可能是ERP、CRM領域的老大的5%的規模,并且西門子在MES領域還是多產品的策略,老大都已經這樣了,其他玩家更不用說了,所以整體來說MES行業的玩家規模實在是“不值一提”。 2 從MES從業人數的角度看我們再從軟件公司MES業務的從業人員的角度側面來看一下MES市場的“不值一提“ 從軟件公司MES業務的人數,我們也可以看出其市場規模有多大,由于MES業務占這些公司總營收的很小一部分,所以一般都不會單獨披露這方面的信息,但我們可以從另外一個角度來獲取這些信息,在過去的一些年,西門子、SAP、羅克韋爾、達索等公司都在MES領域進行了各種收購,我們可以通過查看這些被收購的公司的規模,來側面判斷行業的規模,我們選擇三個公司來查看 1)、行業老大西門子 西門子公司在MES領域有多個產品,大部分是收購其他公司的,這些產品中有二個核心的拳頭產品,其中一個叫Camstatr,該產品是2014年被西門子收購的,當時Camstatr的全球員工才250人,那可想而知西門子集團的MES團隊能有多少人,往多了估計也就3000人,占西門子全球員工(37萬人)的1%不到。 ’ 2)、行業前幾名SAP SAP公司在MES領域也算一個角色,其MES產品叫做SAP ME,該產品是SAP在2008年從Visiprise公司收購過來的,目前也是SAP在MES領域的唯一產品。但當時Visiprise公司才300員工,發展這么多年,按照非常夸張的三倍增速,到今天也就1000人不到,占SAP公司全球員工(10萬人)的1%。 備注:SAP MII不是常規的MES產品,所以不在本文的范圍。 3)、行業玩家達索 其他MES玩家的規模大多也是這個檔次,基本都是200到300人,比方另外一個玩家達索,2013年通過收購MES公司Apriso第一次進軍MES領域,花了2億美金,當時Apriso的員工也是200人左右。 3 從國內的市場份額看IDC披露了中國MES行業的市場規模,根據IDC的數據,國內MES市場的整體規模是31億,市場集中度很低,呈現出高度分散的特點。 31億元制造業MES市場:西門子3.4億、寶信2.3億、SAP2.2億、鼎捷1.1億、羅克韋爾1.1億、黑湖0.8億

老大是西門子,只有11%的市場份額,而且西門子本質是有多套獨立的MES產品(SIMATICIT、Camstar等),單個MES產品上可能就5%的市場份額,這個市場集中度是非常的低。 要知道絕大部分行業的老大都至少有20%的市場份額,無論是實物產品,還是虛擬產品。 在實物產品領域,聯想在筆記本領域的市場份額是25%左右,格力在空調領域的市場份額是在30%, 在虛擬產品,如企業管理領域,在ERP和CRM市場,SAP和Salesforce都靠單一產品(單一版本)獲得了超過20%的市場份額。 除了西門子外,其他玩家的市場占有率就更低了。比如占有率第二名寶信是寶鋼股份控股的上市軟件企業,在鋼鐵、冶金行業耕耘已久,屬于一個行業性的MES,其MES收入為2.3億,占寶信軟件2021年總收入(117億)的2%的比例。不過寶信專注鋼業行業,日子可能比其他廠商活的滋潤一點。 備注: 1)、該報告中統計的收入僅含MES應用軟件license和訂閱服務收入,不包含咨詢和實施服務的收入,個人感覺整體數據有點虛高。 2)這個統計中應該是漏掉一些公司(比如上揚軟件),上揚軟件是一家國內本土公司,專注于半導體行業的MES(CIM)20多年,員工有近400人,在MES行業屬于非常大的公司了。 由于MES行業與生產制造緊密結合,因此沒有(很難)有通用性的MES,同時產品整體成熟度一般,造成實施難度大,客戶滿意度一般,因此MES市場(玩家)整體規模都不算大,具體來說,有如下四個原因: 1、MES的行業屬性強,導致做通用性的MES幾乎不可能整體看,西門子的市場份額是最高的,但如下圖所示,在很多細分的行業領域(鋼鐵、石化、制藥、醫療),西門子可能都不是老大。

比方半導體行業,半導體行業是對MES依賴程度最高的行業之一、比較愿意(不得不)在MES上投入的行業,但在這個行業,老大是國外的IBM、應用材料以及國內的上揚軟件。 比如鋼鐵行業,寶信是毫無疑問的老大。 由于行業特征比較明顯,因此造成MES行業非常分散、集中度很低,不同行業有不同版本的MES,做“通用性”的MES基本是一件不可能的事情。 從商業的角度,西門子已經通過收購多個MES品牌成為MES行業的龍頭,從產品層面,西門子也希望做(一定程度)整合,但目前看難度非常大,幾乎不可能整合為一套MES產品。 2、MES行業的企業自研比例不低MES行業的一大特點是很多企業/客戶(典型的是銷售額在100億以上)會選擇自研MES,如果企業經常選擇自研,那么這背后說明幾個問題

而在ERP、PLM等企業管理軟件領域很少出現企業自研的情況,所以特斯拉選擇自研ERP這件事情,才會成為行業內的一個大新聞。 但在MES領域,自研根本不叫一個新聞,有相當比例的企業選擇自研,尤其是離散制造領域。 在半導體、鋼鐵、生命科學等領域由于MES還是非常復雜的,并且有時還會有額外的監管要求,所以自研MES的比例很低。 3、MES行業沒有真正(良性)的生態一個好的生態是軟件產品公司負責打磨產品,咨詢實施公司負責咨詢和交付,在云時代,還會有很多的ISV,比方在ERP、CRM領域,咨詢實施和產品大多數是分家,SAP、Salesforce公司專心打磨產品,四大等咨詢公司專心做咨詢實施交付,咨詢公司基本都不會想著做自己的ERP、CRM產品。 其他很多領域(如PLM)也是類似的,但在MES領域完全不是這么回事,表現出來如下二點: 1)、產品與咨詢實施公司沒有嚴格的區分 在MES市場,一心二用的咨詢實施公司太多了,在代理其他公司的MES的同時,很多都會想著做自己的產品。 比如,成立于2007年的宇航股份一直以來都是西門子MES領域的重要合作伙伴(實施商),今天仍然也是非常重要的伙伴,但一直也在同步研發自己的MES產品,并在市場上推自己的自主產品。 比如,成立于2011年的云迅通(Myccit),創始人為原比亞迪的CIO龍策景,早期代理實施SAP的ME,后來也是研發自己的MES。 這里舉這二家企業的例子,并不是說明這些企業不應該做這樣的決定,只是從行業生態的角度,說明生態很一般,并側面說明很多其他問題。 2)、單一產品的整體規模小,導致生態的玩家少、不穩定、且規模不大 這一點就不細說了,邏輯很簡單,只有真正的強者才有很多兄弟以及小弟。MES領域整體規模小,具體到產品層面規模就更小,和其他領域有很大的差距。

比方全球做SAP ERP(一款產品)的人有幾十萬人,在國內有好幾萬,咨詢實施公司有很多,各種類型的都有,而且這些公司大部分都是長期經營的。 但在MES領域,一款MES產品,從業人員在國內可能就幾百人,甚至幾十人、十幾個人,咨詢實施公司數量少且不穩定,說不定哪天就沒了。 判斷生態的繁榮還有一個側面的指標:相關領域的書籍出版數量。 SAP行業在國際上有專門的出版社SAP Press,在國內,中文書籍已經也有好幾十本了,ERP領域也有不少了,但MES領域國內可能一本中文書籍也沒有。 4、MES項目交付難,項目容易達不到預期效果MES項目有不少簡單的輕量級項目,但對于中等規模以上的項目(簽單金額在幾百萬以上的),很多面臨項目交付難的問題。 這背后的原因是一款產品被很多客戶使用才有機會成為一個很成熟的產品,但MES領域,整個行業缺少精心打磨的產品,另外一方面要做好一個大型MES項目,有時對MES顧問的要求更高,要求懂行業、懂業務、懂產品,還需要懂咨詢、開發。

這四個因素疊加的結果就是做ERP、CRM、SRM、BI等企業管理軟件的,有很多上市公司,但MES作為主業的,全球范圍內看上去沒有一家上市公司。 同時絕大部分的企業管理軟件市場,第一名規模都很大(基本全球至少超過50億美金),也有一定的市場集中度,前幾名是公認的。但我們說起全球最大的MES公司,就沒有那么清晰了,也沒有絕對的前三名的MES廠商,并且這些MES廠商的業務規模也非常的小,同時所謂的前三名在很多行業都不具備統治力。 下文從幾個角度對MES市場做一些進一步的分析和展望 1、理解為什么SAP很多年不做MES領域 在文章中全球最大企業管理軟件SAP的成功與失敗提到企業管理軟件的老大SAP成立的30多內,一直沒有進軍MES,直到2008年才收購了一家MES公司,后續的十幾年內,再也沒有在MES領域進行新的收購。 這背后的隱藏著很多信息,我在上文中給大家做了一些分析,大家也可以進一步思考背后的原因。 2、MES行業究竟是不是一個好的行業 雖然MES行業規模不怎么樣,行業也有點混亂,但在過去的這些年行業整體規模還在穩步的增長,因此行業中出現了一些新的小而美的公司,但整體來說,到目前為止,幾乎所有的行業玩家都沒有從中賺到大錢。 所以這是一個看上去非常熱鬧、熱門的領域,但又是一個冷暖自知的行業。 3、為何MES一般般,但很多公司都在MES領域耕耘 因為智能制造、數字孿生是非常重要的發展趨勢,MES是避免不了的一個環節,因此很多公司,尤其是國外的西門子在過去的十年內收購了很多獨立的MES廠商,國內的美的、三一等公司也在覬覦這個市場, 現在整個市場更加呈現出群雄混戰的狀態,基于這個背景,我個人認為MES可以作為公司的產品組合的一部分,企業需要具備這方面的能力。 比方達索將其MES產品(Apriso)整合進DELMIA產品線,擴展3D體驗平臺的虛擬現實能力,形成設計、工程、制造、和客戶體驗之間的閉環。 比如西門子成立了數字化工業集團,將自動化設備(現實世界)和工業軟件(虛擬世界)整合,MES的收購只是其中一個環節,在過去的20年內,西門子將很多硬件業務出售,買了各種軟件的公司,西門子的全套工業軟件幾乎都是收購的,從CAD軟件(NX)、PLM軟件(TeamCenter)、以及各種MES。 關于西門子的收購路線,可參見 最全解讀西門子MES/MOM平臺Opcenter,100多億美金的數字化之路

但企業還是需要思考(認識到)MES長遠來說,MES這個領域要賺大錢是有很大難度的。 做通用性MES有極高的難度,至少目前全球還沒有一家公司能做到,而如果做行業性MES,要不市場不夠大,要不市場夠大但競爭對手也很強。如果企業期望從行業性MES做起,后面逐漸拓展到通用性MES,則幾乎又是一個不可能的挑戰,一方面是市場競爭的壓力,另外一方面在中國有能力做這種架構的人才是非常稀少的。 4、中國的MES行業未來會如何 從需求側來看,需求本身是旺盛的,但客戶需求經常是復雜、多變,同時客戶是既要、還要,但我們行業的從業者在售前時也不敢拒絕客戶,因此交付必然困難。

從供給側來說,有著高度激烈的競爭,中國的企業,都是吃著碗里的,看著鍋里的,想著田里的,這幾年就有很多的龍頭企業的數字科技公司(美的、三一等)在進軍工業互聯、智能制造以及MES行業,同時由于激烈的競爭,很少有公司能夠沉住氣,精心打磨產品。

情感上,期望中國作為全球1號位的制造業大國,能夠在這片土壤上誕生出牛逼的世界第一的MES廠商,但理智告訴我,要做大,通用性MES是唯一的路線,但這條路實在太難,在上文的背景下,加上中國架構人才的稀缺性,大概率MES市場是熱鬧有余,賺錢能力不足,更不要提走出國門了,也許SaaS模式下著眼于最廣大的客戶群體會有那么一點點機會。 該文章在 2023/6/7 15:22:39 編輯過 |

關鍵字查詢

相關文章

正在查詢...

|

400 186 1886

400 186 1886