管理企業通常使用的方法是將企業按各個部門設定各自的目標并分開治理,并認為這是理所應當的。我不贊同這種做法。如果部門之間是相互獨立、互不影響的,那么分而治之大概是可行的。但企業是一個系統,部門之間是相互關聯、相互作用的,因此管理必須考慮到這一點。管理者給部門設置獨立目標的做法,并不能讓各個部門認清自己的活動對企業總體目標的貢獻。管理者只有設置整體的目標,并通過以實現流動為目標的系統來指導各個部門的行動,才能最有效地幫助企業實現其最終目標——盈利。

實際上,如果我們關于分而治之并非最優管理方法的觀點是正確的,那么它們對于每一位追求卓越成就的企業管理者有著重大意義。

“將組織分解為子系統通常最終導致不同部門之間的沖突。”——《TOC 思維》Yishai Ashlag

將部門分開治理的想法是,只要給各個部門設置好各自的目標,如果分別達到了,企業的目標也就實現了。這種想法乍看上去非常合理。但真的是這樣嗎?

我以前的一個老板曾經是銷售,有天聊到跟客戶打好關系,他就舉了自己的例子。他說和客戶的采購有時候會互相幫助下。比如到月末他會打電話給客戶采購:“李哥啊,馬上到下個月了,我這個月的任務沒有達標啊,能不能幫幫忙把這個訂單早點下過來啊?下次……”

銷售跟客戶打好關系是這個故事的主旨,但銷售如何實現月度指標的做法卻也從中體現。銷售管理常用的方法叫做定額(Quota),就是要求銷售人員在特定時間內完成的量化目標。銷售部門在制定銷售計劃的時候,會設定下一年度的銷售目標,再把目標分解成國內市場和海外市場的目標;再把國內國外分成幾大區域目標;再分別給每個區域的銷售員定多少指標;然后呢,再把它細分到每個月……

整個公司更是如此,將目標分配給生產、采購、銷售等各個部門,再從部門向下到成員,設定各自的目標。企業就是這樣通過層層分解,分而治之的方式來進行管理的。企業是把系統中的每個成員看作孤立的元素來管理的。但如我在一開始所講的,這種做法忽略了部門之間相互關聯且相互影響的事實。每一個部門的活動都會幫助或妨礙其他部門實現其目標。

舉前面銷售請求客戶采購提前下單的故事為例,看起來銷售獲得了更多的訂單,完成了月度計劃,而生產也有訂單做,何樂而不為?

并非皆大歡喜。因為訂單是銷售提前“預支消費”的,等到產品生產出來時,客戶并不急著提貨,這個訂單就變成了庫存,占用了企業的資金;此外,由于這個“預支”的訂單搶用了產能,傷害了真正的銷售機會。也就是說,一個人或者部門為了完成目標采取的做法會傷害到其他人或者部門的目標。

“告訴我你如何考核,我就告訴你我如何表現。”——高德拉特博士

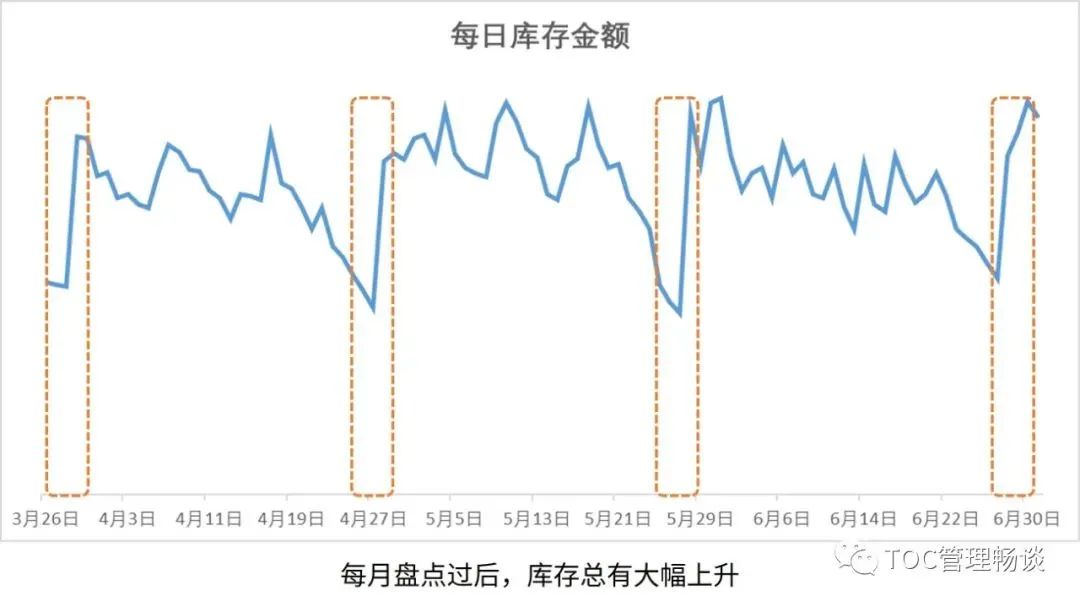

再舉個工廠的例子。很多企業常見的一個問題就是庫存過高。當庫存過高時,高層就為運營部門設下控制庫存金額(比如1200萬)的目標,并以此作為考核標準。但考核是以每個月固定時間點的庫存盤點數值為標準的,于是到了盤點的前幾天,運營部門開始推遲供應商的進貨,哪怕緊急到影響到生產也不收貨;等到盤點完成以后,再讓供應商把貨送進來。

這種做法的目的,就是讓庫存數字變得好看。在這樣的企業里,庫存金額呈現一個有趣的曲線,在大部分時間居高不下,但是到了月底就會有一個大幅下降,接著過幾天又反彈上去,如此反復。如下圖。表面上看,控制庫存僅僅是對企業的存貨有影響,但實際上它傷害到許多目標。對于生產運營部門來說,最容易降低的庫存是消耗快的物料;而最難降低的是那些消耗慢的物料庫存。

所以當采購用控制送貨時間的辦法控制庫存時,就會讓消耗快的物料出現短缺,影響到生產訂單的交付,最終影響到銷售和利潤。

而在控制庫存上,企業的做法可能是反復搖擺的。在頭幾個月,運營部門為了控制庫存,努力降低采購量;而過了幾個月后,發現訂單拖欠太多,趕緊加大采購量,提高庫存目標水位。壓低庫存金額,傷害到了企業的銷售目標和利潤;放開庫存控制,又占用了企業的資金,增加了成本。

上面這兩個例子都表明,各個部門獨立完成目標的做法會傷害到其他部門的目標。也就是說,實際上系統內部的各個元素之間是相互影響的。

分而治之不止對其他部門的目標造成傷害,最大的問題還是很難幫助企業實現野心勃勃的目標。如果這種情況下還能輕松實現企業的整體目標,可能是你的目標設定得太保守了。

“為了避免復雜性,管理者需要制定面向整體的解決方案。我們必須把整個組織凝聚為只服從一個目標的整體。這是組織如何實現其目標的一種更深層的理解。”——Yishai Ashlag

為部門設置獨立的目標,會導致人們做出錯誤的決策,做出傷害企業整體目標——盈利的行為。

企業分解目標并設置部門獨立目標的初衷是好的。但問題在于,這種做法背后的假設是認為各個部門之間相互獨立,并認為每個部門的行為就會決定各自的指標,不會影響到其他人的指標。

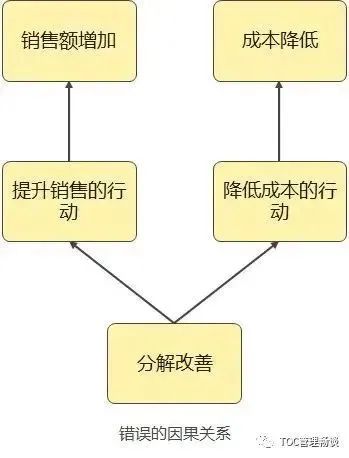

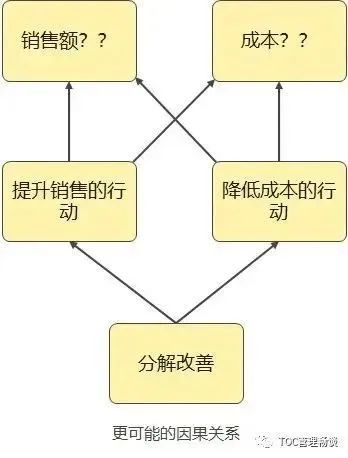

如果提升利潤,公司就定下分別提升銷售額和降低成本的目標。這種想法提升銷售的行動只會提升銷售,降低成本的行動只會影響成本,但這種想法大多時候是錯誤的。

而各個部門單獨的衡量指標也反映了企業希望這些部門采取的行動是什么。比如,銷售額的考核指標要求銷售部門所采取的行動是提升銷售額,而成本考核指標是意圖讓生產部門降低成本。

這種看法類似于加減法的公式,比如:利潤=銷售額 - 成本。

如果我們在事后進行利潤的計算,這個公式一定程度上可以用。但你不能據此得出銷售額只和銷售部有關的結論,也不能得出每個部門的成本只和自己有關的結論。

銷售能銷售多少東西出去,取決于銷售員的努力,但也取決于你的產品是否滿足客戶需求,你的生產能否準時足數交貨等等;每個部門的行動會影響自己部門的成本,但是也會影響其他部門的成本,比如采購為降低成本買了質量更低的材料,會導致生產車間報廢的增加,生產成本上升。

這樣一來,本來我們想要進行改善,最后銷售額和成本會變成什么樣子呢?

如果隱含的公式錯了,那么解決問題的思路也就錯了。因此,任何嘗試將系統獨立拆分來解決問題的做法都是錯的。

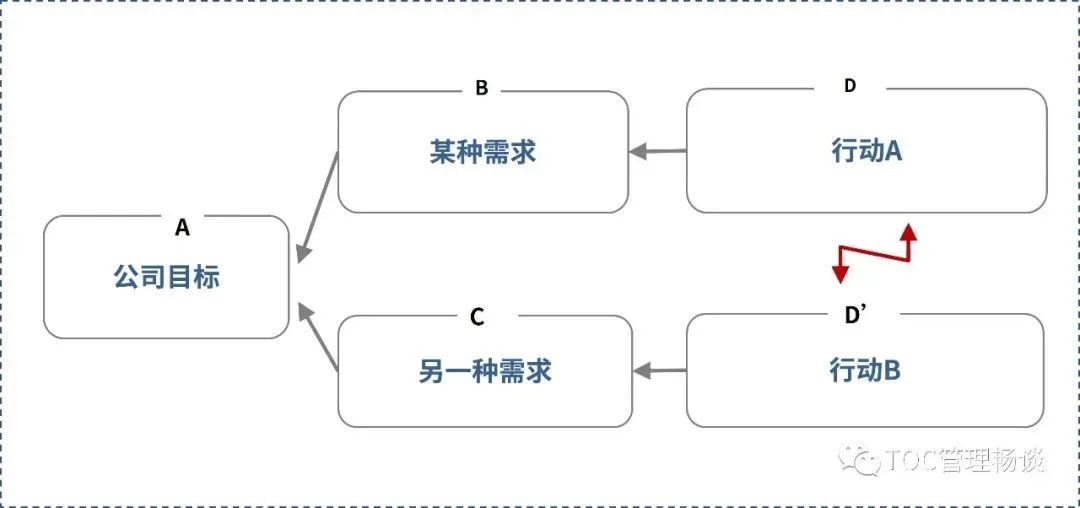

而當我們設置了各個部門的獨立目標以后,每個管理者在做決策的時候,他的行動都是為了完成這些目標,而不是直接與企業的整體目標關聯起來。

而且管理者常常會面臨決策沖突——是采取A行動完成我的目標呢?還是采取B行動完成別的部門的目標呢?比如生產車間主管要決定是加大批量提升生產效率還是縮小批量滿足銷售交期;采購常常要決定是降低采購成本還是滿足生產投產……這些都是由于目標不一致帶來的問題。

我并不是說分而治之一開始就是錯的,這種做法是有其歷史原因的。在最開始的時候,企業沒有很好地將部門與企業賺錢目標直接聯系到一起的方法。

幾十年前企業大多沒有電腦,也沒有互聯網,無法及時提供支持各部門決策的數據。比如生產要獲得原材料庫存數量,并不像現在一按鼠標就可以從電腦查到;而采購計算一次物料需求需要許多人在一起花很長時間才能手工算出來……在這種情況下,企業無法讓每個部門看到自己的活動對企業賺錢的直接貢獻。因此,企業為每個部門分別設定目標并讓各部門努力實現目標,這種分而治之的方法在當時是最好的方法。

但現在不同了。企業用上了電腦和ERP系統,讓各部門可以在幾秒鐘內調出大量的數據。盡管用上了新技術,企業卻仍然沿用過去分而治之的做法,使得管理者無法做出對企業整體盈利有利的決策。

既然按部門設置獨立目標導致錯誤決策,我們就需要做出改變。我們需要有方法將各個部門有機地結合起來,讓管理者根據一些信息實時地進行決策,采取對企業賺錢最有力的行動。

但這些決策所需的信息僅僅是和企業賺多少錢掛鉤嗎?花三年時間賺1000萬和花1年時間賺1000萬明顯是不一樣的。當我們說賺錢的時候,我們說的不是錢的數值,而是錢和時間的比值,也就是賺錢的速度。

企業提升銷售額也好,控制成本也好,最終的目的,就是為了提升投資回報率(ROI)。也就是說,企業試圖讓自己投入的錢盡可能快地變回更多的錢。這也就意味著,我們需要縮短從錢投入到轉變為銷售的時間,也就是要有更好的流動性。

企業里每個部門,每個人所做的決策,所要采取的行動,都是與提升流動性有關。

舉生產型企業為例,它要做的是確保從接到訂單的那一刻起,如何最快地把這個訂單轉化為收入。采購要做的是讓物料準時到達,生產要做的是讓物料在車間快速流動并變成成品,銷售要盡快把成品交付給客戶,收回貨款……難怪高德拉特博士在流動的四個概念里第一個概念是:改善流動是運營的首要目標。

但在部門各自為戰的企業里往往流動是不好的。比如原材料,常常是有的物料堆積很多但用不上,有的物料急著用倉庫卻沒有;生產車間里到處都堆滿了在制品;銷售天天追著生產要產品,但是卻無法把一些已經做好的產品發給客戶……這些都是由于追求獨立的目標造成的。

根據環境不同,建立流動性系統有著不同的方法,比如福特流水線、豐田汽車的豐田生產方式(也有稱作精益生產),以及TOC制約理論。

請注意,選擇管理方法一定要檢查關于企業自身的假設是否適合。比如豐田生產方式需要產品和過程保持穩定、市場需求穩定以及訂單對資源產生的負荷相對穩定。

如果企業所處的環境不確定性高,那么就要考慮使用TOC制約理論了。下面我簡單介紹下制約理論的流動性系統。

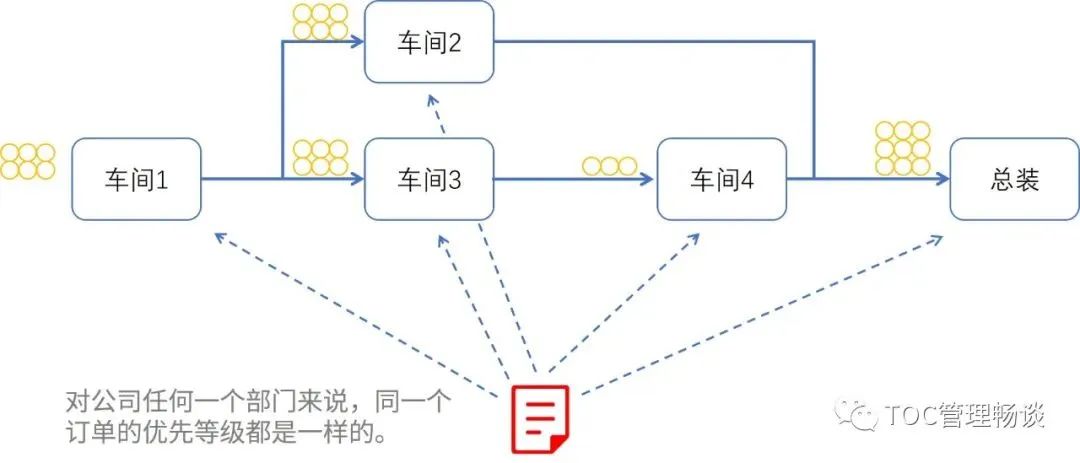

企業應構建一個流動的機制,建立一個單一優先級系統,讓所有部門在這個流動中都有相應角色。根據緊急程度,不同的訂單在系統中呈現紅、黃、綠三種顏色,代表了緊急的三個程度。

每個部門看到同樣訂單都是一個顏色,而這個顏色直接與準時交付關聯,也就是和公司賺錢相關。

一旦優先順序一致了,所有部門就可以按照訂單顏色反映的緊急程度采取行動。采購知道哪些沒到的物料是最緊急的,如果不到貨將會阻止企業賺更多錢;生產知道需要加緊生產哪個訂單才不會導致延誤;銷售知道必須下達真正交期的訂單給生產才能體現正確的顏色,并且會按照顏色與客戶溝通付款及發貨……

雖然我們舉的是生產的例子,但是這種構建關注流動性的系統的方法,是適用許多環境的,比如分銷,比如項目管理等。大量TOC的實踐經驗也證明了這一點。

當然有些人可能提出異議說,我們企業有優先級系統的。是的,企業都是有優先級系統的,但是大多數時候企業內部不止一個優先級系統。由于獨立目標的存在,各部門有各自的優先級,在這種情況下,企業內部的流動往往是非常差的。

按照高德拉特博士的說法,有的企業的優先級系統是這樣的:緊急,非常緊急,馬上去做!——你需要的是構建一個以流動性為目標的系統,而單一優先順序是流動性系統的一部分。

此外,在分而治之的企業里,絕大多數的管理者面臨的問題不是事情太少,而是事情太多。在這種情況下,如何充分利用有限的注意力,知道自己不做什么,做什么,是非常重要的。但只要是企業分而治之,管理者就很難看清什么才是真正重要的事情,于是陷入忙碌的狀態。這個時候,就需要通過TOC的機制,建立一個基于流動的系統了。

綜上,通行的將企業分而治之的做法,并不利于實現企業盈利的目標。我們需要做的,是將企業視作一個整體,構建一個基于流動性的系統,這樣才能讓每個部門、每個人知道自己如何行動才能對企業盈利最有利,并最終實現企業盈利最大化的目標。

該文章在 2023/6/13 9:08:20 編輯過

400 186 1886

400 186 1886