【點晴模切ERP】財務管理中存貨與固定資產的“暫估入賬”賬務

當前位置:點晴教程→點晴ERP企業管理信息系統

→『 財務管理 』

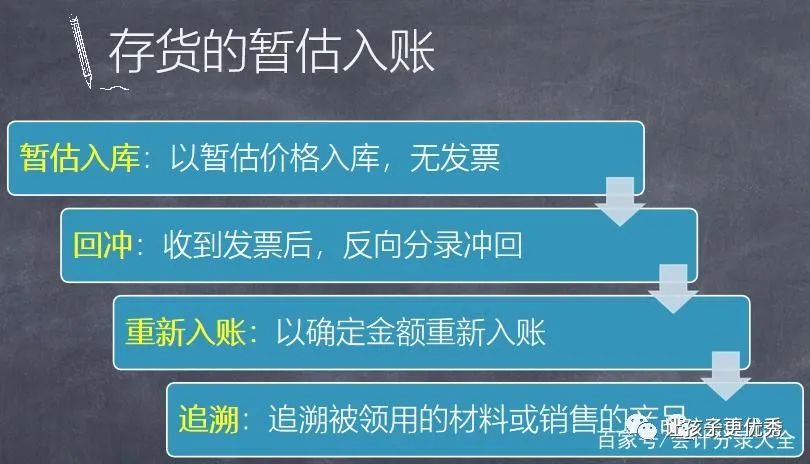

暫估入賬的形成原因 暫估入賬簡單來說,就是貨到票未到的業務。由于貨物到庫存實際增加,但票沒有到,沒有合規的憑證入賬。這時為了賬實相符的需要,月底需要暫估入賬。由于沒有合理的入賬憑證,一般存貨的暫估,在月初需要沖紅抵掉。 暫估記賬憑證的原始憑證:入庫單、工程結算單、合同等。 首先需要聲明,暫估入賬時是沒有有效憑證或不能準確計量,所以需要合理評估成本,從而暫估入賬。并不是沒有任何憑證,或隨意評估。 遲開發票的存貨,入庫后需要暫估入賬。等發票開具后,根據發票金額重新入賬。如存貨入庫后與發票到來之間,存貨部分或全部被領用或銷售,收到發票后,需要根據發票金額進行追溯處理。處理流程如下:

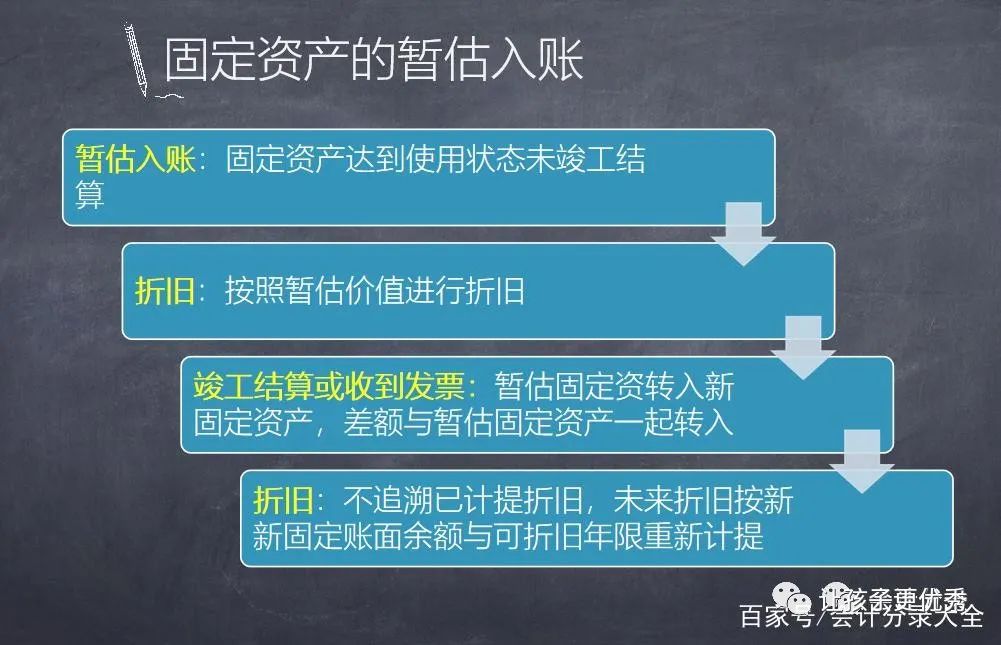

貸:應付賬款——XX供應商 ——暫估 10000 ② 紅字沖回暫估入庫 貸:應付賬款——XX供應商 ——暫估/無票 -10000 應交稅費-應交增值稅-進項稅額 1560 貸:應付賬款——XX供應商 13560 貸:原材料 -5000 貸:原材料 6000 固定資的暫估入賬原因,相比存貨更復雜。在固定資產已經使用,但在建工程仍未竣工;或者固定資產購入后已經開始使用,但發票未收到,賬款未于對方結算。會導致固定資產的現有會計成本與實際不符,由于最終結算還未完成,所以只能采用暫估入賬。 而固定資產投入使用后,下月即開始折舊,即使有該項固定資產未入賬的款項,折舊不能等到固定資產結算完后進行,需要按現成本折舊。等工程結算后或實際發票到來后,以發票金額入賬。暫估金額與實際發生金額之間的差異不追溯,只調整以后期間折舊費用。

案例:甲公司為一般納稅人公司,2021年新建辦公樓1月15日已經達到可使用狀態,合同價款1000萬元,未辦理竣工結算手續。由于公司施工階段提出新的要求,預計竣工結算成本會高于合同價格。 ① 固定資產暫估入賬 借:固定資產-暫估 1000萬 貸:應付賬款——承包商 ——暫估 1000萬 ② 暫估入賬期間折舊(2月份開始計提) 借:管理費用-辦公費 4.17萬 (1000÷20÷ 12) 貸:累計折舊 4.17 ③ 2022年1月3號進行竣工結算,支付價款1190萬 借:固定資產 1190萬 應付賬款——承包商 ——暫估 1000萬 貸:銀行存款 1190萬 固定資產-暫估 1000萬 ④ 2022年2月30號計提折舊 新月折舊額=新固定資產賬面價值÷ 剩余折舊年限÷12 (1190-50)÷ (20-1)÷12=5 借:管理費用-辦公費 5萬 貸:累計折舊 5萬 點晴模切ERP更多信息:http://moqie.clicksun.cn,聯系電話:4001861886 該文章在 2024/3/28 22:48:14 編輯過 |

關鍵字查詢

相關文章

正在查詢...

|

400 186 1886

400 186 1886