【點晴模切ERP】財務管理中成本核算的常用方法

當前位置:點晴教程→點晴ERP企業管理信息系統

→『 經驗分享&操作答疑 』

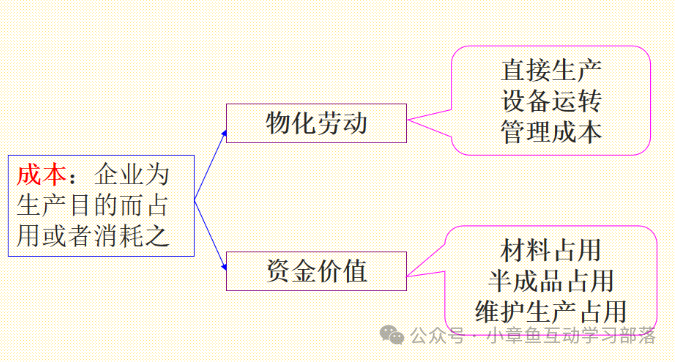

一.什么是成本核算 1).什么是成本

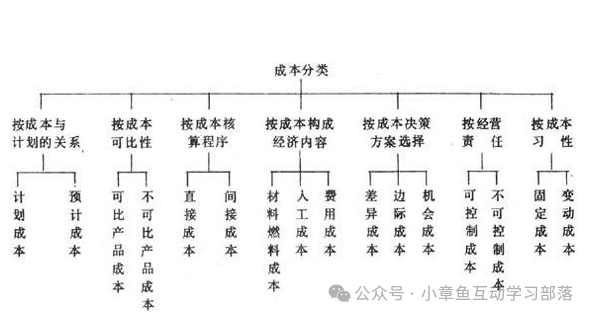

2). 成本的分類

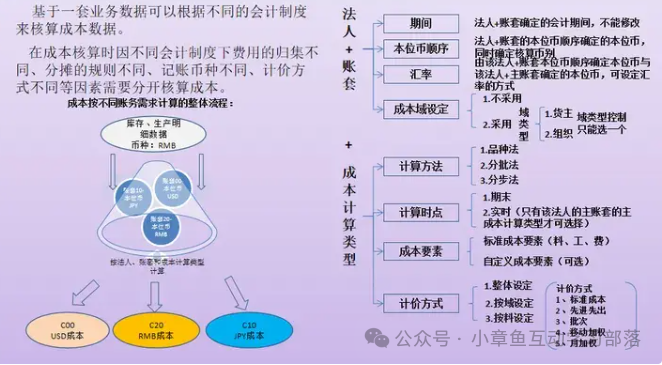

3). 什么是成本核算 成本核算是指將企業在生產經營過程中發生的各種耗費按照一定的對象進行分配和歸集,以計算總成本和單位成本。成本核算通常以會計核算為基礎,以貨幣為計算單位。成本核算是成本管理的重要組成部分,對于企業的成本預測和企業的經營決策等存在直接影響。進行成本核算,首先審核生產經營管理費用,看其已否發生,是否應當發生,已發生的是否應當計入產品成本,實現對生產經營管理費用和產品成本直接的管理和控制。其次對已發生的費用按照用途進行分配和歸集,計算各種產品的總成本和單位成本,為成本管理提供真實的成本資料。 4).成本核算管理的體系模塊架構

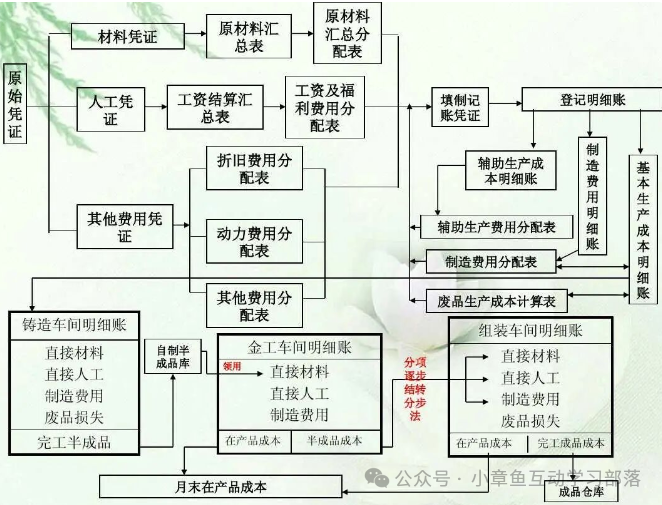

5). 企業成本核算的流程梳理

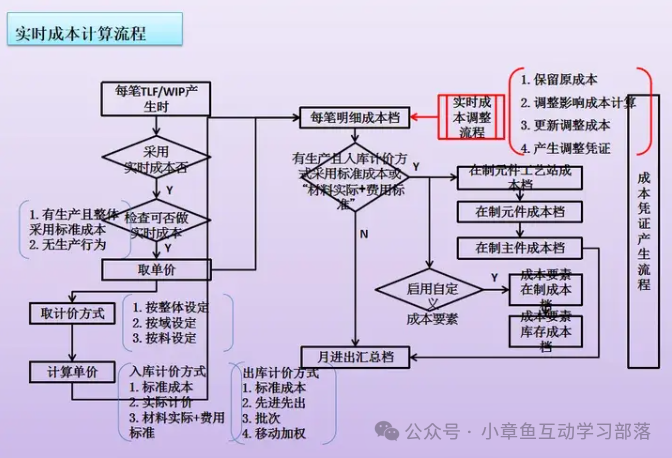

二.核算要點 1.確定成本核算的目的。成本核算有多種目的,如存貨計價、計算銷售成本和確定收益;成本決策和成本控制;產品定價等。 2.確定成本核算的對象。不同核算目的決定了對象的多樣化。如以各種、各批、各生產步驟產品作為對象,計算產品的總成本和單位成本;以各個責任單位為對象,計算責任成本等。 3.確定成本核算的內容。成本核算內容一般包括費用歸集分配與產品成本計算兩部分。費用歸集分配要求,首先必須確定成本開支的范圍,明確各種費用支出的界限,對于不應計入產品成本的予以剔除;然后測定和記錄所積累的成本數據,按照一定程序進行歸集,采用一個標準在各個成本核算對象間進行分配,以匯總所耗用的費用總數。產品成本計算就是按照成本計算對象,把匯總的費用進行分配,計算出各個對象的總成本和單位成本。在工業企業,由于一個企業往往生產多種產品,而且月末通常存在在產品,因此還要將生產過程的費用在各種產品之間、產成品和在產品之間進行分配,以求得各種產成品的總成本和單位成本。 三.成本核算的步驟 從生產費用發生開始,到算出完工產品總成本和單位成本為止的整個成本計算的步驟。成本核算程序一般分為以下幾個步驟: 1.生產費用支出的審核。對發生的各項生產費用支出,應根據國家、上級主管部門和該企業的有關制度、規定進行嚴格審核,以便對不符合制度和規定的費用,以及各種浪費,損失等加以制止或追究經濟責任 2.確定成本計算對象和成本項目,開設產品成本明細賬。企業的生產類型不同,對成本管理的要求不同,成本計算對象和成本項目也就有所不同,應根據企業生產類型的特點和對成本管理的要求,確定成本計算對象和成本項目并根據確定的成本計算對象開設產品成本明細賬。 3.進行要素費用的分配。對發生的各項要素費用進行匯總,編制各種要素費用分配表,按其用途分配計入有關的生產成本明細賬。對能確認某一成本計算對象耗用的直接計入費用,如直接材料、直接工資,應直接記入“生產成本基本生產成本”賬戶及其有關的產品成本明細賬,對于不能確認某一費用,則應按其發生的地噗或用途進行歸集分配,分別記入“制造費用”、“生產成本--輔助生產成本”和"廢品損失”等綜合費用賬戶。 4.進行綜合費用的分配。對記入“制造費用”、“生產成本--輔助生產成本”和“廢品損失”等賬戶的綜合費用,月終采用一定的分配方法進行分配,并記,入“生產成本--基本生產成本”以及有關的產品成本明細賬。 5.進行完工產品成本與在產品成本的劃分。通過要素費用和綜合費用的分配,所發生的各項生產費用的分配,所發生的各項生產費用均已歸集在“生產成本--基本生產成本“賬戶及有關的產品本明細賬中。在沒有在產品的情況下產品成本明細賬所歸集的生產費用即為完工產品總成本;在有在產品的情況下,就需將產品成本明細賬所歸集的生產費用按一定的劃分方法在完工產品和月末在產品之間進行劃分,從而計算出完工產品成本和月末在產品成本。 6.計算產品的總成本和單位成本。在品種法、分批法下,產品成本明細賬中計算出的完工產品成本即為產品的總成本;分步法下,則需根據各生產步驟成本明細賬進行順序逐步結轉或平行匯總,才能計算出產品的總成本。以產品的總成本除以產品的數量,就可以計算出產品的單位成本。 四.成本核算的方法 1.設立材料明細帳,按主材,輔材分類 2.確定工時單耗(可以是計劃工時,也可是實際工時) 3.按生產計劃(或作業單)投料 4.匯總直接費用,(動力費,制造費,直接人工費),并按工時分攤費用。 5.按完工產品品種數量結轉完工成本(在產品材料核算可以分步投料或全額投料或約當比例,生產周期短的在產品可以不分攤費用,待完工時時在分攤費用) 6.期初在產+本期投產-本期完工=本期在產(生產成本借方余額) 7.分類法: 以“產品類”作為成本計算對象、歸集費用、計算成本的一種方法。 分類法的成本對象為產品“類”,在實際工作中,可以定義為:產品自然類別、管理需要的產品類別。 分類法下成本核算的方法要點,可概括如下:!以“產品類”為成本計算對象,開設成本計算單;"產品類”的成本計算方法同于“品種”;某“類產品”的成本計算出來后,按照下列方法再分配到具體品種,以計算品種的成本;類中選定某產品為“標準產品”;定義其他產品與標準產品的換算系統;按照換算系統之比例將"類產品”的成本分解計算到縣體品種產品的成。【分類法適合于產品品種規格繁多,并且可以按照一定的標準進行分類的企業。如:鞋廠、軋鋼廠等。】 8.分批法: 以產品批別作為成本計算對象的一種成本計算方法。 產品的“批”。分批法是一種很廣義的成本計算方法,在實際工作中,有“批號”、“批次”的定義。可以按照下列方式確定成本對象:產品品種、存貸核算中分批實際計價法下的“批”、生產批次、制藥等企業的產品“批號”、客戶訂單-即按照客戶訂單計算成本的方法、其他企業需要并自定義的“批”。 品種法在實際工作中的應用要點為:以“批號”、“批次”為成本計算對象開設生產成本明細賬、成本計算單。成本計算期一般采用“工期”,一般不存在生產費用在完工產品和在產品之間分配。若生產費用在完工產品、在產品間分配采用定額法。 【單件、小批生產企業、按照客戶定單組織生產的企業-因而也稱“訂單法”】 9.成本位置和算法:在這種方法下,成本會計的核算方法通常被分為三類,分別解答三個問題:①發生了哪些成本--成本種類核算;②這些成本發生在什么地方--成本位置核算;③這些成本是為誰發生的--成本承擔者核算。這三種核算方法涵蓋了成本核算環節的幾乎全部內容,其中反映了進入成本核算環節的生產要素內容,③反映了各種最終產品承擔成本的情況。①的成本分為兩類:直接成本和間接成本,前者直接進入第三個環節,歸集到成本承擔者,后者則雪進入第個環節,經過一系列的分配之后由成本承擔者承擔。②則是最核心的一個環節,在這個環節各種間接成本被分攤到應當歸屬的位置,并由最終產品承擔。成本位置的構造主要可以根據功能原則和責任原則等原則來進行。企業構造成本位置的多寡,主要取決于企業的部門數,應當注意既要使分類盡可能廣泛,又要注意避免過度細分帶來的核算成本的提高。 五.成本核算的流程 一).實時成本計算流程

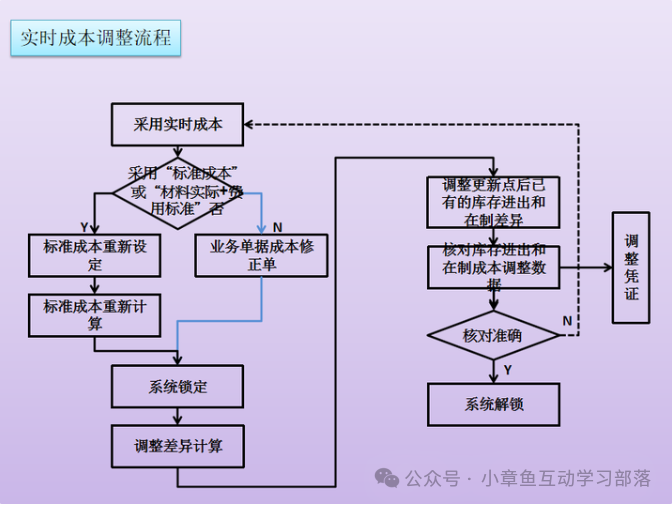

二).實時成本調整流程

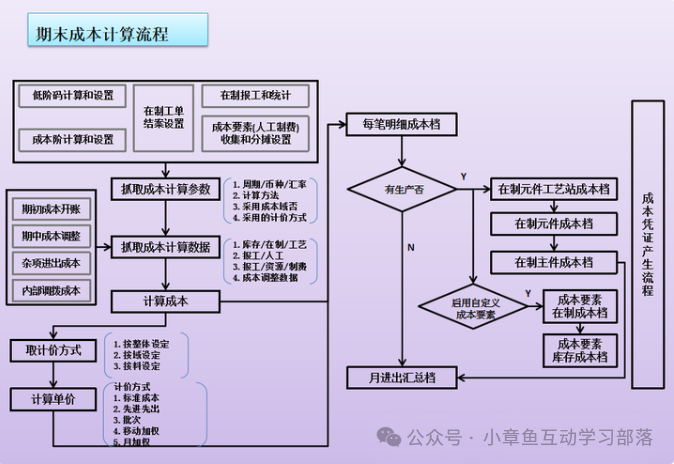

三).期末成本計算流程

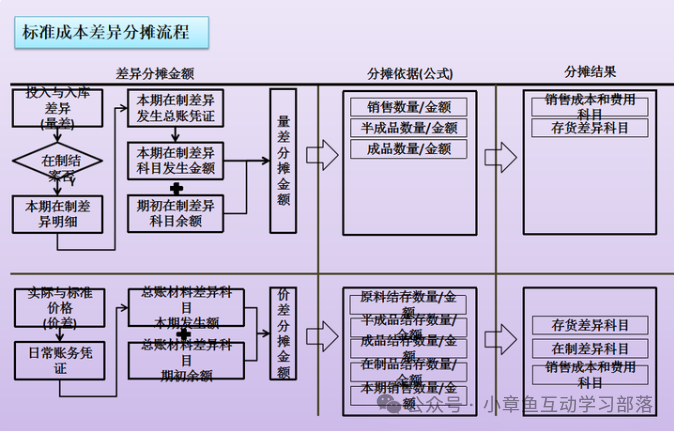

四).標準成本差異分攤流程

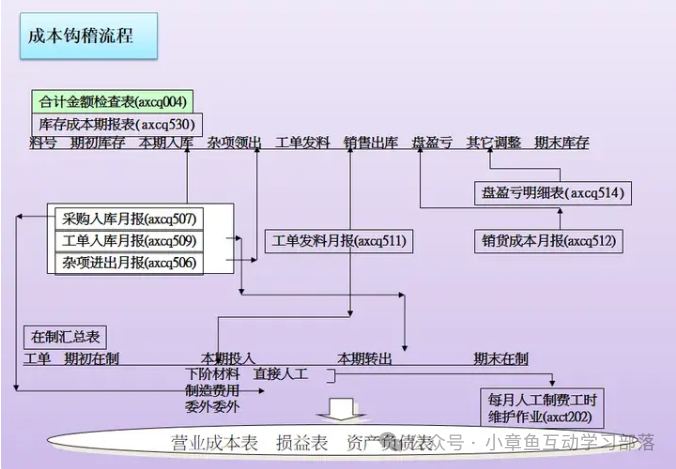

四).成本鉤稽流程

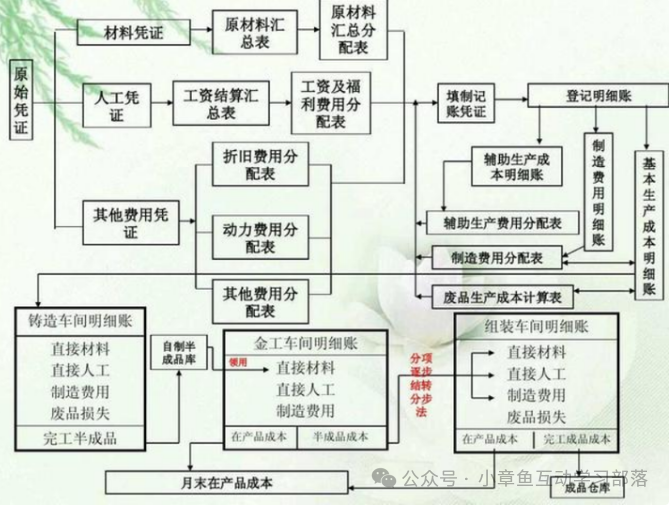

五).成本核算流程 1. 原始憑證

2. 廢品損失

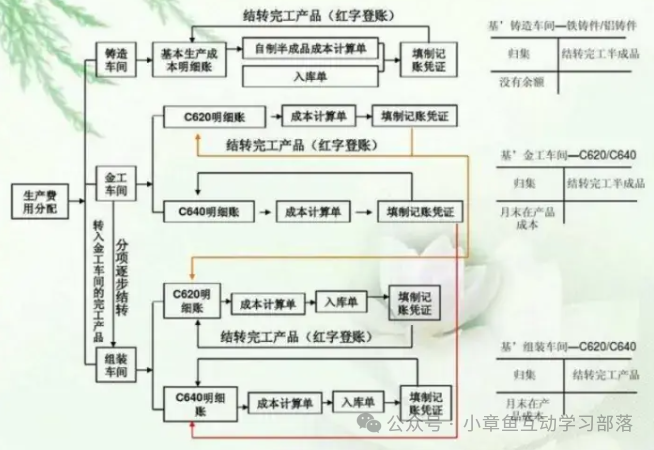

3. 生產費用分配

點晴模切ERP更多信息:http://moqie.clicksun.cn,聯系電話:4001861886 該文章在 2024/3/31 0:14:49 編輯過 |

關鍵字查詢

相關文章

正在查詢...

|

400 186 1886

400 186 1886