【點晴模切ERP】財務管理中常用會計明細賬梳理說明

當前位置:點晴教程→點晴ERP企業管理信息系統

→『 經驗分享&操作答疑 』

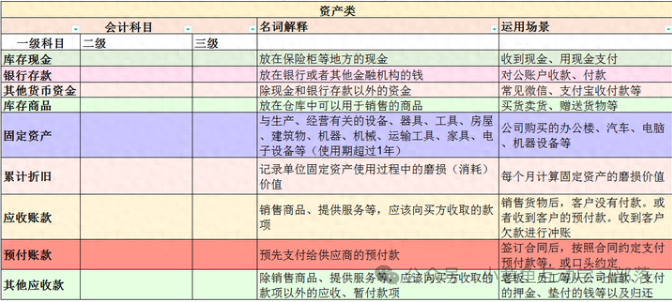

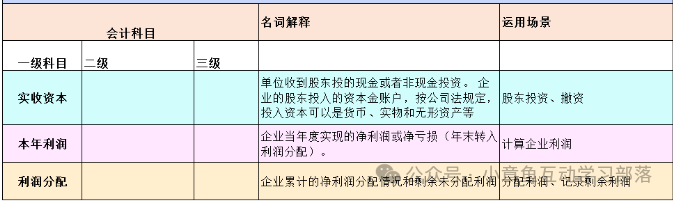

常見會計科目明細梳理,和應用常見,場景說明 一. 資產類

二. 負債類

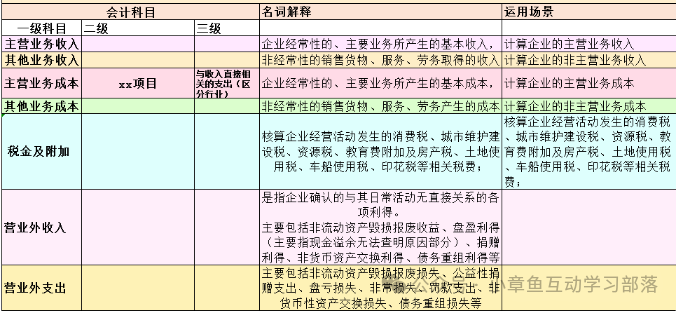

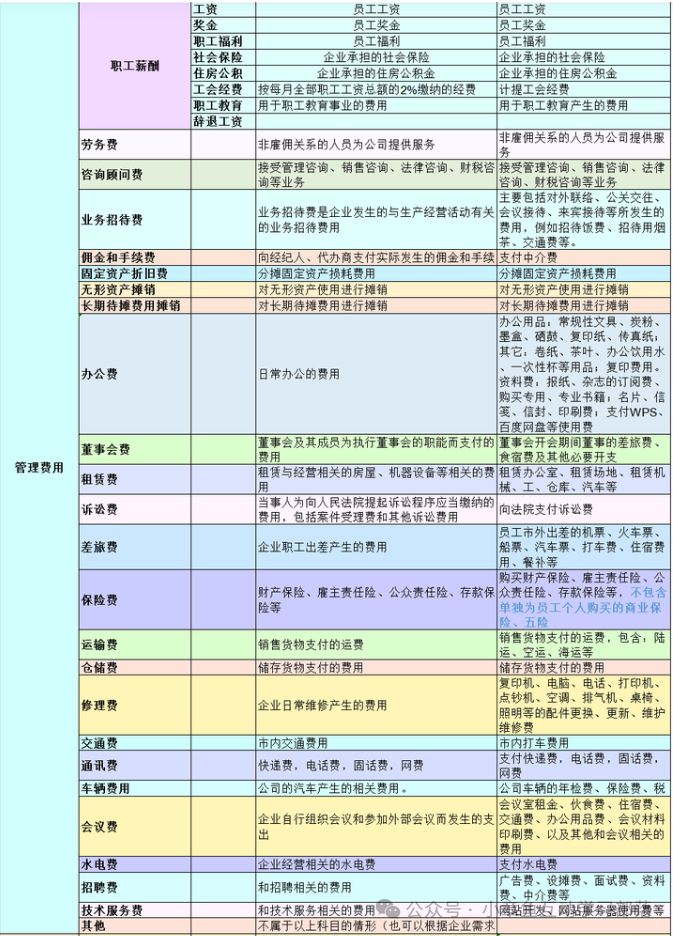

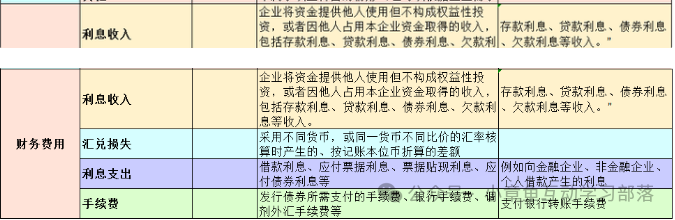

三. 損益類

四.所有者權益

于2017年修訂的《企業會計準則第14號—收入(2006)》(以下簡稱《老準則》)和《企業會計準則第15號—建造合同(2006)》(以下簡稱《建造合同準則》),并在此基礎上形成了《企業會計準則第14號—收入(2017)》(以下簡稱《新準則》)。與《老準則》只規范收入的確認與計量有所不同是,《新準則》分別對合同收入與合同成本的確認與計量做出了具體規范,且設置了若干與合同成本核算相關的會計科目以及與收入確認結算環節相關的會計及科目,準確理解并規范使用這些新設置的會計科目,對順利并準確實施《新準則》就顯得十分重要了。盡管與《老準則》相比較,收入的確認和計量規則發生了大幅度的變動,但《新準則》仍然設置“主營業務收入”、“其他業務收入”、“主營業務成本”、“其他業務成本”來核算收入的確認及成本的結轉,換言之,收入確認與成本結轉所使用的核心會計科目并未發生變化。需要進一步強調的是,與以往相比較,《新準則》下與收入確認結算環節相關的會計科目卻發生大幅度的調整,簡言之,《新準則》下新增設了“合同資產”及“合同負債”兩個科目,且這兩科目的核算內容分別與傳統的“應收賬款”和“預收賬款”科目非常相似,尤其需要提醒的是,在結算業務的賬務處理過程中,“應收賬款”科目還有可能成為“合同資產”科目及“合同負債”科目的對應科目。 1、“合同資產”科目的使用規則變化 “合同資產”科目只適用于分次確認收入的情形,且合同雙方約定是企業履行各次履約義務在先、客戶履行各該次付款義務在后,由于在分次確認收入的時點,企業并未收到對應的貨幣資金,《新準則》將收入確認時“懸空”的借方科目設定為“合同資產”。需要強調的是,如果收入是一次性確認的,盡管雙方約定的是企業履行履約義務在先、客戶履行付款義務在后,《新準則》卻將收入確認時“懸空”的借方科目設定為“應收賬款”。換言之,對于企業履行履約義務在先、客戶履行付款義務在后的結算條款,分次確認收入模式與一次性確認收入模式所適用的會計科目是不同的,“合同資產”科目適用于前者,“應收賬款”適用于后者。 《新準則》將“應收賬款”界定為無條件應收款,筆者的理解是,一旦結算款項納入“應收賬款”予以核算,如果客戶在約定的付款期限內不能如約履行其付款義務,企業就可以無條件地通過法律訴訟途徑伸張其權力了。 納入“合同資產”科目核算的結算款項,如果約定的收款期限屆滿且客戶尚未履行其付款義務時,則需要將此部分“合同資產”結轉到“應收賬款”,即應借記“應收賬款”科目,貸記“合同資產”科目。承上所述,結轉到“應收賬款”科目的同時,企業就可以啟用司法程序主張其收款權力了。 2、“合同負債”科目的使用規則變化 《新準則》對“合同資產”科目與“合同負債”科目的啟用邏輯并不一致,“合同負債”科目既適用于分次確認收入模式,也適用于一次性確認收入模式,只要雙方約定的是客戶履行付款義務在先、企業履行履約義務在后即可。 當依照合同約定先行收到結算款項時,由于企業尚未履行其約定的履約義務,《新準則》將收取對價時“懸空”的貸方科目設定為“合同負債”,且《企業會計準則第14號—收入》應用指南(2018)中明確指出:企業因轉讓商品收到的預收款項適用本準則進行會計處理時,不再適用“預收賬款”科目及“遞延收益”科目。這就意味著在《新準則》框架下,“預收賬款”科目不再使用了。 當合同約定的客戶先行付款的期限屆滿,且企業尚未收到相應款項時,《新準則》要求應將此情形對應的尚未收取的結算款項納入“應收賬款”科目予以核算,應借記“應收賬款”科目,貸記“合同負債”科目。借記“應收賬款”科目,就意味著企業已經獲取了一項無條件收款權利,并可以借此啟用司法程序主張其債權;貸記“合同負債”科目,則意味著企業因此也相應承擔了一項約定義務,如果企業不能在約定的期限內履行其約定義務,企業同樣發生了違約行為。 “合同負債”科目核算的內容中不包括預收的增值稅金額,預收的增值稅金額應納入“應交稅費—待轉銷項稅額”科目予以核算,這就意味著“合同負債”科目的核算內容與“主營業務收入”科目及“其他業務收入”科目的核算口徑是一致的,即均為非含稅金額,這也是與增值稅為價外稅的屬性相吻合的。 3、“應收退貨成本”科目的使用規則變化 《新準則》針對附有銷貨退回條款的銷售模式而專門設置了“應收退貨成本”科目,用來核算按照預期將退回商品轉讓時的賬面價值扣除收回該商品預計發生的成本(包括退回商品的價值減損)而形成的余額,該科目的性質屬于資產類。 由于“應收退貨成本”科目的初始計量金額小于預期將退回商品的轉讓時的賬面價值,兩者之間的差額應計入“主營業務成本”科目或者“其他業務成本”科目,換言之,結轉附有銷貨退回條款的合同成本的賬務處理存在特殊性,具體而言,應借記“應收退貨成本”科目(按照預期將退回商品轉讓時的賬面價值扣除收回該商品預計發生的成本(包括退回商品的價值減損)而形成的余額),貸記“庫存商品”、“合同履約成本”等科目(按照已轉讓商品時的賬面價值),按其差額,借記“主營業務成本”、“其他業務成本”等科目。這就意味著,收回該商品預計將發生的成本被先行結轉到“主營業務成本”或者“其他業務成本”科目中了,“應收退貨成本”的初始計量以及營業成本結轉的計量規則均體現出了穩健性。 企業發生附有銷貨退回條款的銷售時,已收或應收的合同對價款中預期因銷售退回將退回的金額,應貸記“預計負債—應付退貨款”科目。 點晴模切ERP更多信息:http://moqie.clicksun.cn,聯系電話:4001861886 該文章在 2024/3/31 0:44:07 編輯過 |

關鍵字查詢

相關文章

正在查詢...

|

400 186 1886

400 186 1886