【點晴模切ERP】財務管理中員工出差請客戶吃飯的花費,計入業務招待費還是差旅費?

當前位置:點晴教程→點晴ERP企業管理信息系統

→『 經驗分享&操作答疑 』

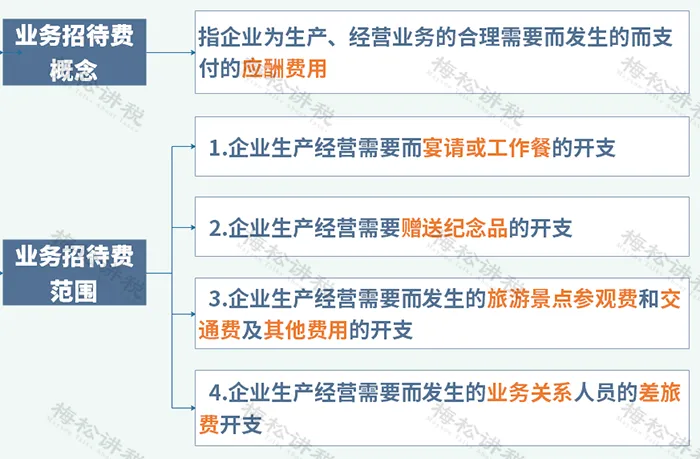

出差請客戶吃飯, 計入業務招待費還是差旅費? 什么是業務招待費? 簡單來說就是3點特征:以企業經營為目的、企業與被招待人存在業務關系、合理支出。

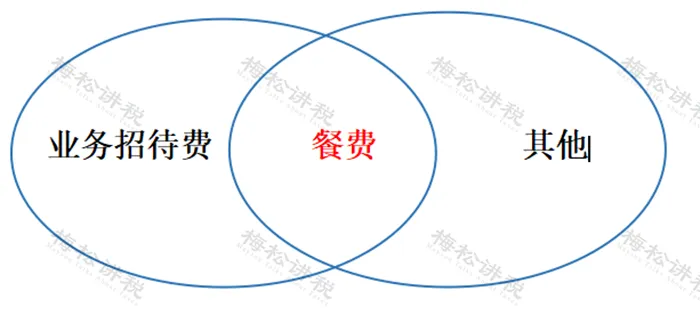

一、業務招待費和差旅費有什么區別? 業務招待費與差旅費的區別就是,前者是為企業外人員支出的費用,后者是為企業內部人員支出的費用。 比如,客戶來公司談項目,產生的住宿費由本公司承擔,會計人員可以將這筆費用列入業務招待費;如果是本公司的員工到客戶公司去談項目,產生的住宿費還是由本公司承擔,那就得計入差旅費了。 二、業務招待費和餐費有什么區別?

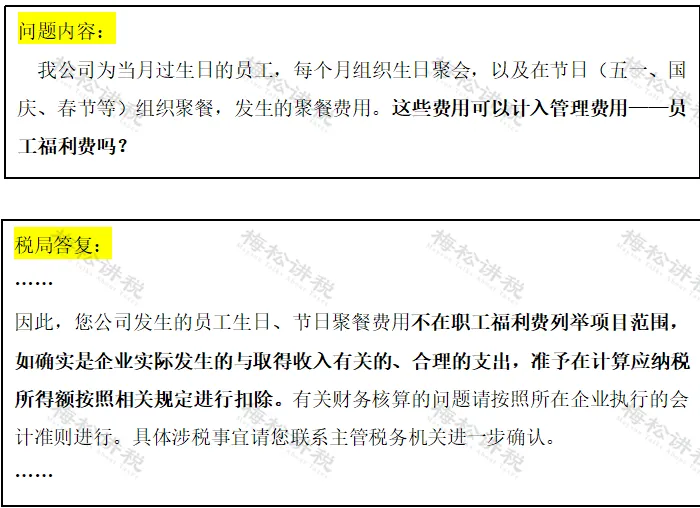

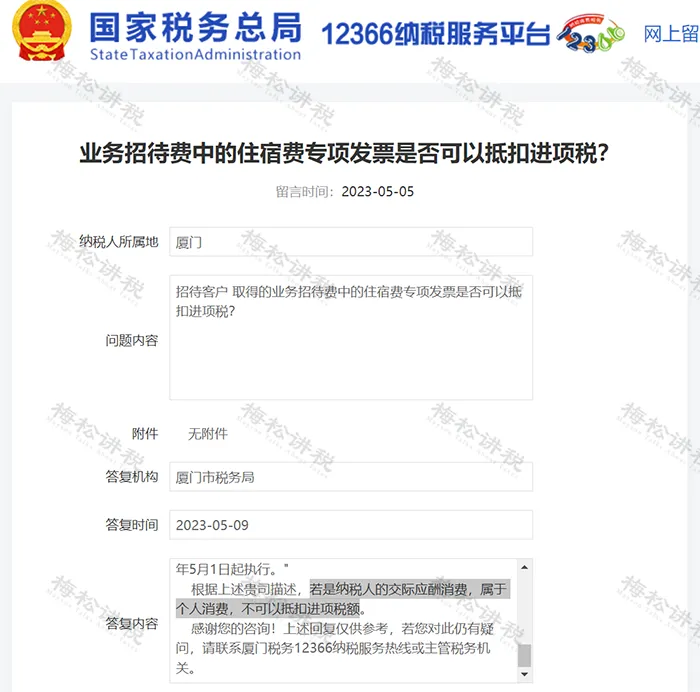

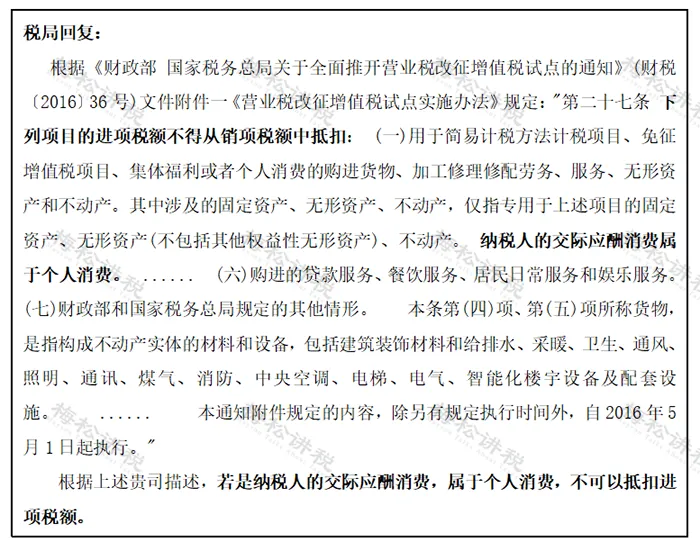

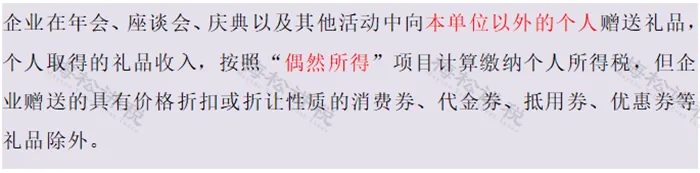

某員工要出差去廣州陪客戶,與客戶一同登上廣州塔,領導說費用自己全承包了吧,于是去廣州塔的交通費、廣州塔的門票費、結束之后宴請對方的餐費、贈送對方紀念品的雜費等,都囊括在業務招待費里面。 所以,給大家總結一下: 1.公司員工出差請客戶吃飯的費用,盡管是員工出差所花費的費用,但本質上還是為了招待客戶,建議大家直接計入業務招待費即可。 2.員工因為本次出差發生的路費,計入差旅費,為客戶花費的路費,計入業務招待費。 贈送客戶茶葉、茅臺酒等 業務招待費是如何處理的? 如果茶葉、酒等是自產的,則視同銷售: 借:銷售費用——業務招待費 貸:庫存商品 應交稅費——應交增值稅(銷項稅額) 如果茶葉、酒是外購的: (1)銷售茶葉和酒的商貿公司將茶葉和酒送給客戶,購入時: 借:庫存商品 應交稅費——應交增值稅(進項稅額) 貸:銀行存款 贈送時: 借:銷售費用 貸:庫存商品 應交稅費——應交增值稅(進項稅額轉出) (2)一般企業買回茶葉和酒贈送客戶: 借:銷售費用——業務招待費 貸:銀行存款 應交稅費——應交增值稅(進項稅額轉出)(如已抵扣進項稅要作轉出) 員工生日、節日聚餐費用 計入職工福利費還是業務招待費? 給大家總結如下: 1.雖然員工生日、節日聚餐的費用沒有明文規定包含在職工福利費的范疇內,但如果是真實發生的,計入職工福利費有一定的合理性。 2.員工生日、節日聚餐費用如果真實發生,可以在企業所得稅前扣除。 3.員工生日、聚餐的費用,屬于公司內部的花費,計入業務招待費并不合理。 業務招待費的進項稅是否能抵扣? 給大家總結一下就是: 1.企業一般意義上的業務招待費可能包括生產經營需要的宴請、旅游景點參觀、娛樂以及住宿費用等,這些基本屬于交際應酬費,相關專票的進項稅額不能抵扣,只能做轉出。 2.企業如果負擔其他企業員工的差旅費,能不能抵扣進項稅要綜合業務的性質判斷: 比如,A公司聘請B公司的員工維修一項機器設備,B公司員工因此產生的住宿費用由A公司負責。該項費用企業列入業務招待費,此時的住宿費非交際應酬性消費而屬于生產性支出,可以抵扣進項稅。 3.企業應嚴格區分業務招待費和會議費,不得將業務招待費內容計入會議費稅前列支和抵扣,會議費正常情況下需要提供會議時間地點人員、會議記錄等材料作為稅前扣除的輔助材料,同時,其符合上述情況的會議費不屬于交際應酬費范疇可以進項抵扣。 注意! 業務招待費常見10個涉稅誤區 1.用于業務招待費的禮品,未做增值稅視同銷售處理 根據《中華人民共和國增值稅暫行條例實施細則》第四條規定:單位或者個體工商戶將自產、委托加工或者購進的貨物無償贈送其他單位或者個人的行為,視同銷售貨物。 2.未將視同銷售收入計入業務招待費扣除基數 根據《國家稅務總局關于企業所得稅執行中若干稅務處理問題的通知》(國稅函〔2009〕202號)第一條規定:企業在計算業務招待費、廣告費和業務宣傳費等費用扣除限額時,其銷售(營業)收入額應包括《中華人民共和國企業所得稅法實施條例》第二十五條規定的視同銷售(營業)收入額。 企業在計算銷售收入時未計算視同銷售收入,很有可能導致當年業務招待費扣除限額降低或企業多繳企業所得稅。 3.將所有的餐費計入業務招待費中 并非所有餐費都屬于業務招待費,而是需要做好區分,以免導致企業多繳企業所得稅。 但是,將餐費計入其他科目時,一定要注意留存好相應的材料,證明業務的真實。 4.將業務招待費計入其他科目 實務中,往往有很多企業為了能夠不受到招待費限額的限制,選擇將招待費計入到其他科目之中,以此來達到全額扣除的目的。 5.將與生產經營活動無關的費用計入業務招待費 根據企業所得稅稅前扣除的原則,費用的支出首先必須是與企業生產經營相關的,因此,對于那些與企業生產經營無關的費用,是不能稅前扣除的。 6.取得不合規的招待費發票 如果公司外購禮品用于招待,務必取得公司抬頭的發票。如果個人墊資購買,開具的是個人抬頭的發票,或者無法取得發票只有收款憑證的,往往也不能稅前扣除。 7.實際發生的業務招待費才能稅前扣除 業務招待費據實限額扣除,只有實際發生的費用,才能夠扣除,而不是按照限額直接計算扣除。 除此以外,對于無法證明真實性的業務招待費,也不得扣除。 8.非從事投資業務的企業,股息、紅利和股權轉讓所得不作為基數 從事投資業務的企業,其業務招待費的扣除基數之所以包括股息、紅利和股權轉讓所得,是因為此類公司取得的上述分紅和轉讓所得屬于其營業收入,而對于其他企業來說,上述所得并非營業收入。 而對于所有企業來說,按權益法核算的賬面投資收益,以及按公允價值計量金額資產的公允價值變動等,均不作為業務招待費的扣除基數。 9.業務招待費未單獨核算,導致不能準確確定金額的,稅務局根據相關法規規定,有權按合理方法進行核定。 10.未代扣代繳個人所得稅 根據《財政部稅務總局關于個人取得有關收入適用個人所得稅應稅所得項目的公告》(財政部稅務總局公告2019年第74號)第三條規定: 比如說企業年會上,對其客戶及供應商代表等贈送的小禮物,都屬于偶然所得,是需要代扣代繳個人所得稅的。 點晴模切ERP更多信息:http://moqie.clicksun.cn,聯系電話:4001861886 該文章在 2024/4/3 14:35:52 編輯過 |

關鍵字查詢

相關文章

正在查詢...

|

400 186 1886

400 186 1886