:生產管理--在產品約當系數

:生產管理--在產品約當系數在產品產量錄入欄目里其中有一個錄入項叫“約當系數”,那么約當系數到底是什么意思?它對生產成本的核算又有著怎么樣的影響?今天我們來結合案列來跟大家作詳細的解說。

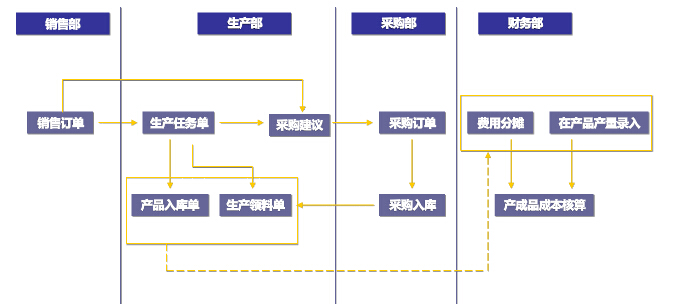

提到這個問題,相信大部分人很難理解。在弄懂生產管理的約當系數前,我們應該先了解下管理小型生成的一個過程,如下圖示:

大部分用的生成的,是一個以銷定產的管理模式。上圖描述了一個完整生產管理模塊操作過程。當中要求我們輸入在產品產量錄入是,我們就會接觸到一個約當系數的概念。為了更好的理解,我們先說一下在產品。

所謂在產品:在企業的生產過程中正處于加工或等待加工的產品。

廣義的含義指從原材料、外購物投入生產到制成成品出產前,存在于生產過程的各個階段、各個環節上需要繼續加工的產品,包括存在于車間之間的半成品和存在于車間內部的在制品。

狹義的在產品:企業正在制造尚未完工的生產物,包括正在各個生產工序加工的產品和已經加工完畢但尚未檢驗或已檢驗但尚未辦理入庫手續的產品。

在會計一個期間結束,我們計算產品成本時,有可能還存在在產品,而對應的在產品成本也分為:

1.狹義的在產品成本是指正停留在生產車間進行加工的產品成本,正在車間返修的廢品的成本,以及雖已完成了本車間生產,但尚未送驗入庫的產品的成本。

2.廣義的在產品成本則是指從原材料等投入生產以后,到最后加工完成、交付驗收以前的一切未完工產品的成本。

不論是完工產品還是月末在產品,其成本計算都必須按成本項目進行,也就是說,各項目的成本都應分別在完工產品與月末在產品之間進行劃分。但在某些情況下,如果產品中的直接材料成本項目在全部成本中的比重很大,且月末在產品數量較少,則可以根據重要性原則,僅僅將全部成本項目中的直接材料成本在完工產品與在產品之間進行劃分,而其他成本項目(如直接人工、制造費用)則全部由完工產品成本承擔。這樣可簡化成本核算工作。

分配費用的方法:

1、不計算在產品成本法

2、按年初數固定計算在產品成本法

3、在產品按所耗直接材料費用計價法

4、約當產量比例法

5、在產品按完工產品成本計算法

6、在產品按定額成本計價法

7、定額比例法

而我們現在要說的就是約當產量比例法:約當產量法是根據月末在產品盤點的數量用技術測定,定額工時消耗或憑借經驗估計,確定它們的完工程度,再按完工程度,將在產品折合成產品的數量,然后將產品應計算的全部生產費用,按完工產品數量和在產品約當量進行計算,求出單位成本、完工產品成本和在產品成本的計算方法。

應用范圍

約當產量法是生產費用在完工產品與在產品之間分配的一種計算方法。它適用于月末在產品數量較多,各月末在產品數量變化較大,產品成本中直接材料和各項加工費用所占的比重相差不大的情況。它在工業企業的成本核算中應用很廣泛。

準確定義

所謂"約當產量比例法",就是把月末在產品的數量按其完工程度,折合成相當于完工產品的產量(即約當產量),然后把完工產品的產量和在產品的"約當量"相加,構成"約當總產量"。再和發生的生產費用相除,得出費用分配率,用分配率去乘完工產品產量和在產品約當量,從而計算出完工產品應負擔的成本和在產品應留存的成本。簡稱約當產量法。

計算公式

從上述概念我們得出計算約當產量可分四步,

第一步、計算在產品約當產量

在產品約當產量=在產品數量×完工率(完工程度) 公式1;完工率=(上道工序累計單位產品定額工時+本道工序單位產品定額工時*50%)/單位產品定額工時

第二步、計算費用分配率(即每件完工產品應分配的費用)

費用分配率=(期初在產品成本+本期生產費用)/(完工產品產量+期末在產品約當量) 公式2;

第三步、求出在產品的成本

月末在產品成本=月末在產品約當產量×費用分配率 公式3;

第四步、求出完工產品的成本

完工產品成本=完工產品數量×費用分配率 公式4

約當系數是說折合成產品的系數

在產品的約當系數為1,也就是說在產品視為產成品計算,比如材料一次性投入的情況下,在產品就可以視為一個完整的產成品對待。

約當產量是指在產品按其完工程度折合成完工產品的產量。比如,在生產產品10件,平均完工40%,則約當于完工產品4件。這里的40%,或者0.4,就是約當系數。

期末在產品成本計算方程式

在產品的約當產量=在產品數量x約當系數

費用分配率=(月初在產品成本+本月生產費用)/ (本月完工產品數量+月末在產品約當產量)

完工產品成本=本月完工產品數量*費用分配率

月末在產品成本=月末在產品約當產量* 費用分配率 =生產費用合計-完工產品成本

實例

例1:某廠生產某產品,月末完工8件,在產品4件,完工程度50%,已知本月生產費用發生1800元,月初在產品200元,請用約當產量法分配月末在產品和完工產品成本。

約當產量=4×50%=2(件)

月初在產品(200)+本月生產費用 (1800)=全部生產費用(2000)

費用分配率 =2000/(8+2)=200

完工產品成本=8×200=1600(元)

在產品成本=2×200=400(元)

從以上可知,約當產量法的實質是把在產品數量折算為產成品數量,換句話說是在產品的數量相當于多少產成品的數量。只要計算出在產品的約當產量,根據公式2、公式3和公式4就可順利求出在產品成本和完工產品成本。而計算約當產量的關鍵是完工率(根據公式1)。

在計算完工率時,要注意實際生產中在產品耗用的原材料和加工費用(直接工資、制造費用等)的情況是不一樣的,所以我們必須分開討論加工費用的完工率和原材料的完工率(也稱投料率,下文用投料率表示)。因此,實際工作中在產品約當產量一般要求分成本項目計算,即算出直接材料的月末在產品和完工產品成本、直接人工的月末在產品和完工產成品成本、制造費用等加工費用的月末在產品成本和完工產品成本,然后匯總得出月末在產品全部成本。即

月末在產品成本=直接材料月末在產品成本+直接人工月末在產品成本+制造費用等月末在產品成本

完工產品成本=月末直接材料完工產品成本 +月末直接人工完工產品成本 +制造費用等完工產品成本

首先我們看加工費用的完工率的計算。在產品完工程度的測定,對于費用分配的正確性有著決定性的影響。問題在于在產品完工程度的確定比較復雜,一般是根據月末在產品的數量,用技術測定或其他方法,計算在產品的完工程度。在具備較健全的產品的工時定額的情況下,可以按每道工序累計單位工時定額除以單位產品工時定額計算求得。

某工序在產品完工程度=(前一道工序的工時定額 + 本道工序的工時定額×本道工序的平均完工程度)/ 工時定額

上列公式中,本工序的工時定額乘以50%,是因該工序中各件在產品的完工程度不同,為了簡化完工程度的測算工作,都按平均完工50%計算。

例2:長城工廠乙產品的工時定額為40小時,經兩道工序產成,這兩道工序的工時定額分別為24小時和16小時,求兩道工序的完工率。

第1道工序完工率=24×50%/40×100%=30%

第2道工序完工率=(24+16×50%)/40×100%=80%

為什么第二工序完工率要加上第一序的定額工時呢?

原因是第二工序在產品是第一工序完成加工后轉到第二工序的在產品,所以應該加上,以此類推,假設上例第三工序工時為40,則第三工序完工率:

第3道工序完工率=(24+16+40×50%)/80×100%=75%

其次我們看原材料的投料率(完工率)的計算。

如果原材料在開工時一次投入,那么在產品耗用的材料同完工產品耗用的相等,即投料率100%。此時費用按完工產品的數量和在產品數量比例分配

如果直接材料分工序在每工序開始時一次投入,則每一工序內的在產品所耗用的直接材料與該工序完工的半成品所耗用的直接材料相同,因而

某道工序在產品完工率 = (前一道工序投料定額 + 本道工序投料定額)/ 材料消耗定額

假定長城工廠丙產品的材料消耗定額為80千克,經兩道工序產成。這兩道工序的材料消耗定額分別為32千克和48千克,直接材料在每道工序開始時一次投入。其完工率計算如下:

第1道工序完工率=32/80 ×100% = 40%

第2道工序完工率=(32+48)/80 ×100%=100%

如果直接材料隨著生產進度陸續投入,且在第一工序也是陸續投入的,則直接材料費用的投料率可按下式計算:

某工序在產品直接材料完工程度 = (前一道工序的投料定額+本道工序的投料定額×本道工序的平均完工程度)/ 材料消耗定額

假定前述長城工廠乙產品的直接材料投入為:第1道工序材料消耗定額32千克,第2道工序材料消耗定額48千克,與加工進度不一致(第1道工序工時定額24小時,第2道工序工時定額16小時)。按材料消耗定額計算的在產品完工程度為:

第1道工序完工率=32×50% / 80 ×100% =20%

第2道工序完工率=(32 + 48×50%)/ 80 ×100% = 70%

該文章在 2024/4/7 9:07:01 編輯過

400 186 1886

400 186 1886