【點晴模切ERP】財務管理中資產負債表的超強簡單攻略

當前位置:點晴教程→點晴ERP企業管理信息系統

→『 經驗分享&操作答疑 』

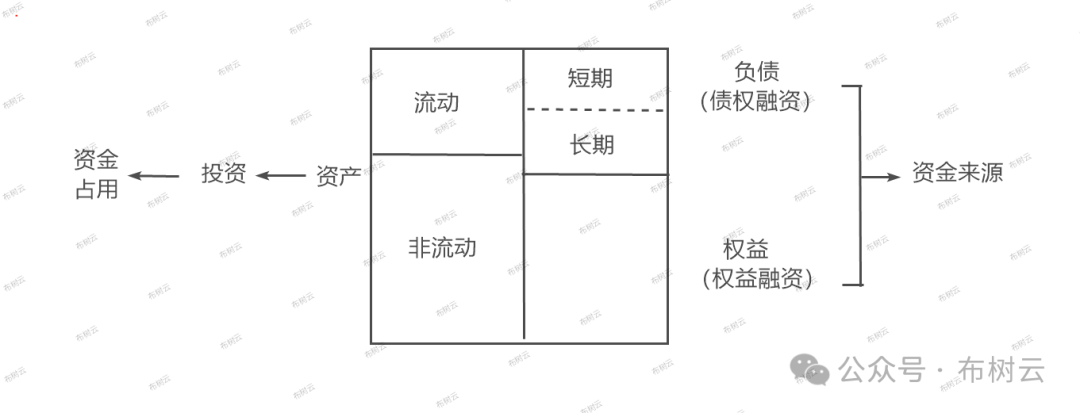

導讀 財務報告是整個財務體系中的關鍵節點,接下來的系列文章我們就來梳理這些。按順序來了解資產負債表、利潤表、現金流量表、所有者權益變動表、財務報表附注披露、中期財務報告。我們先來講解資產負債表。 資產負債表、利潤表、現金流量表分別是企業的“底子”、“面子”、“里子”。 作為“面子”,資產負債表是反映企業在某一特定日期財務狀況的財務報表,也就是資產=負債+所有者權益。采用期末余額和上年年末余額兩列的賬戶式結構。 通俗來講即為:我的財富=借來的錢+自己的錢。比如我首付200萬貸款300萬買了套房子,這套價值500萬的房子就是我的。

通過資產負債表可以看出企業的償債能力,反映長期償債能力的: 1、資產負債率=負債總額÷資產總額 2、權益乘數=資產總額÷所有者權益 3、產權比率=負債總額÷所有者權益 反映短期償債能力的: 1、流動比率=流動資產÷流動負債 2、速動比率=速動資產÷流動負債 3、現金比率=現金類資產÷流動負債 這些就涉及到了財務管理的方向,本節先不講,想獲得詳細資料的可以私信布樹云。

簡略描述,還有一些其他具體科目:

大體如此:

滿足下列條件之一的即為流動資產: 1、預計在一年內或者超過一年但是在一個正常營業周期中變現、出售或耗用,比如存貨、應收賬款。船廠造個船需要三年,這也算正常營業周期。 2、主要為交易目的而持有,大部分的交易性金融資產算,但是那種預期持有超過12個月,且到期時間超過12個月的衍生工具就不是。 3、持有待售的非流動資產或處置組。 都不沾邊的就是非流動資產。 和上面流動資產類似,滿足下列之一即為: 1、預計在一年或一個正常營業周期中清償,比如應付票據、應付賬款、應付職工薪酬這種超了一年的也算流動負債。 2、主要為交易目的而持有。(也是大部分交易性金融負債) 3、企業無權自主的將清償推遲到資產負債表日后一年以上。 都不沾邊的就是非流動負債,可轉換債這種轉換權不在自己手上的就是非流動負債。 比如資產負債表日是12月31日,在12月29日借款3個月,那理所當然是流動負債。 假如在12月30日將這筆借款展期成13個月,那就分類為長期負債。 但如果這筆借款是在次年1月1日展期成13個月,那在本年的資產負債表日還是確認為流動負債,在次年才重分類為非流動負債。明年的事明年說,和今年無關。 同樣的13個月的非流動負債變更合同成了3個月的,也按照上面的時間點規定是否重分類為流動負債。 1、應付賬款=應付賬款貸方余額+預付賬款貸方余額。 2、預收賬款=預收賬款貸方余額+應收賬款貸方余額。 3、貨幣資金=庫存現金+銀行存款+其他貨幣資金。 4、其他應付款=其他應付款+應付利息+應付股利。 5、存貨=材料采購+原材料+發出商品+庫存商品+周轉材料+委托加工物資+成產成本+委托代銷商品+一個正常營業周期的合同履約成本-委托代銷商品款-存貨跌價準備-合同履約成本價值準備。 假設有A公司采購原材料100萬,入庫前運雜費1萬。加工成本30萬,其中非正常消耗物料3萬。加工完成后運送到客戶處發生運費2萬,但截止資產負債表日產品控制權尚未轉交客戶,那么資產負債表中的存貨列示多少? 答:100+1+30-3+2=130萬。因為控制權還在自己手里,履行合同發生的運輸費屬于合同履約成本,需要加進去。 點晴模切ERP更多信息:http://moqie.clicksun.cn,聯系電話:4001861886 該文章在 2024/4/18 17:59:09 編輯過 |

關鍵字查詢

相關文章

正在查詢...

|

400 186 1886

400 186 1886