【點晴模切ERP】財務管理中現金流量表的超強簡單攻略

當前位置:點晴教程→點晴ERP企業管理信息系統

→『 經驗分享&操作答疑 』

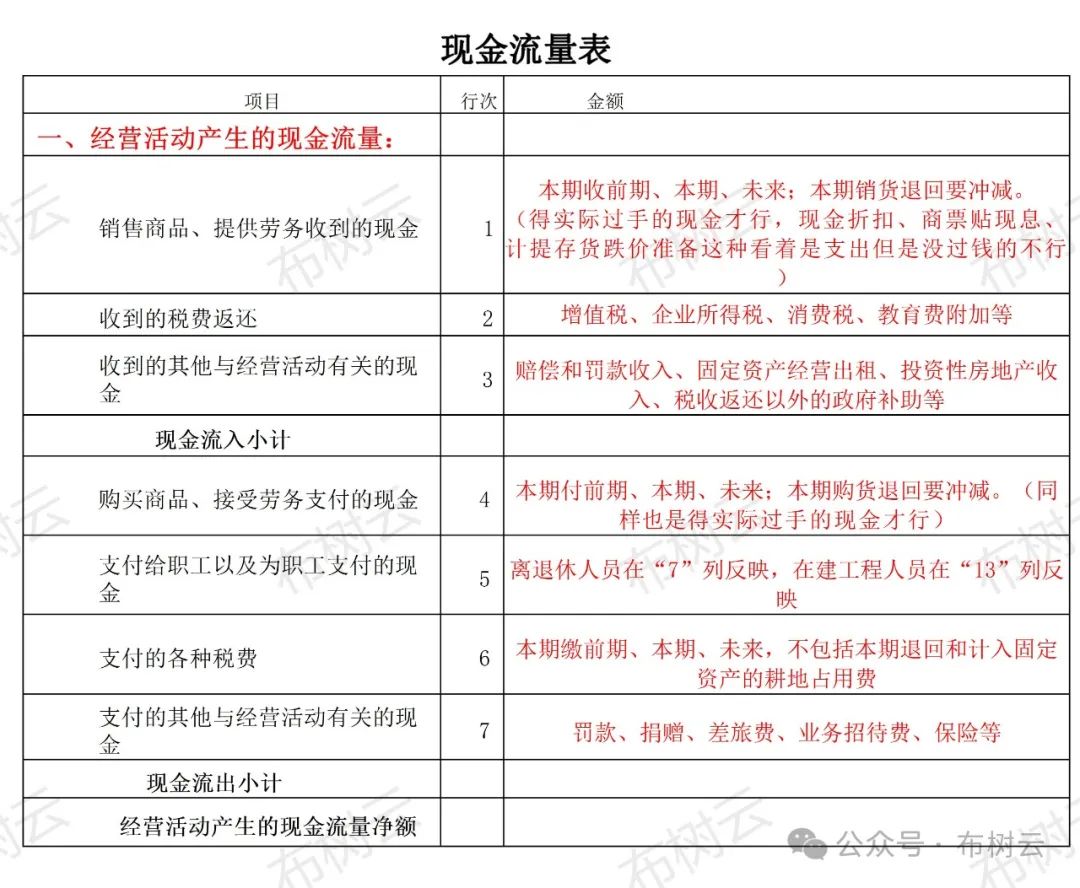

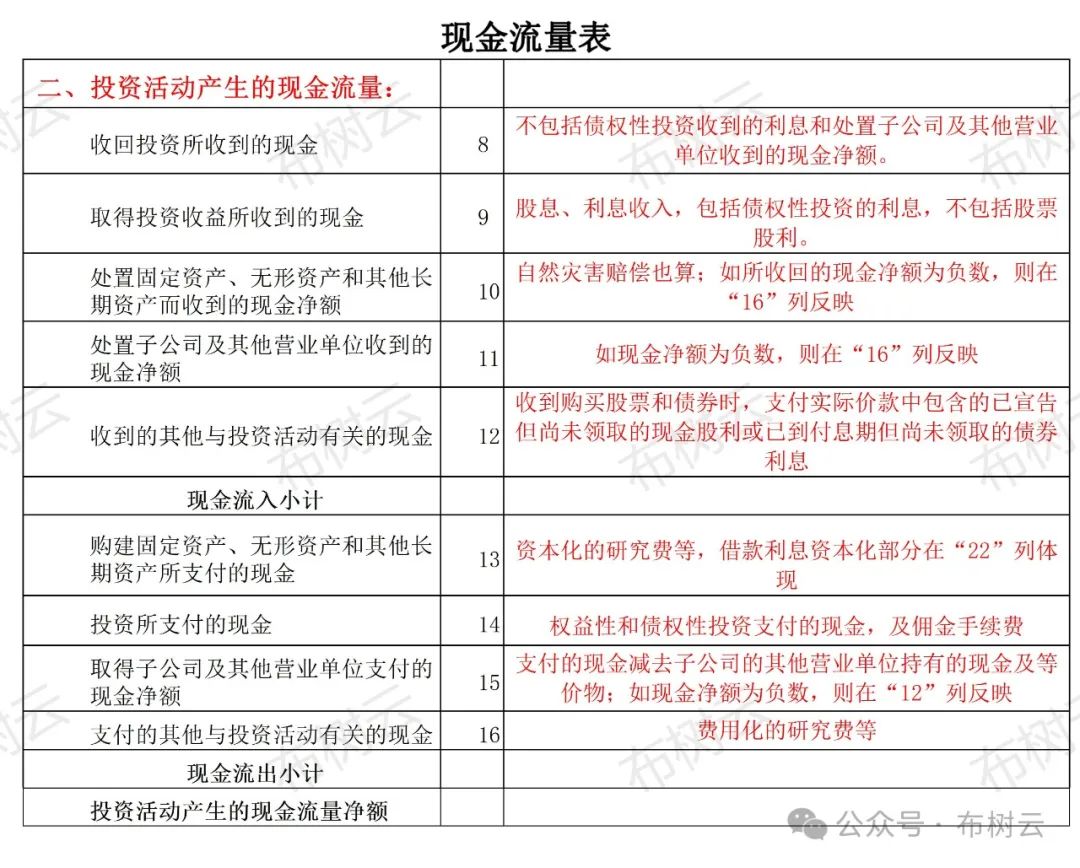

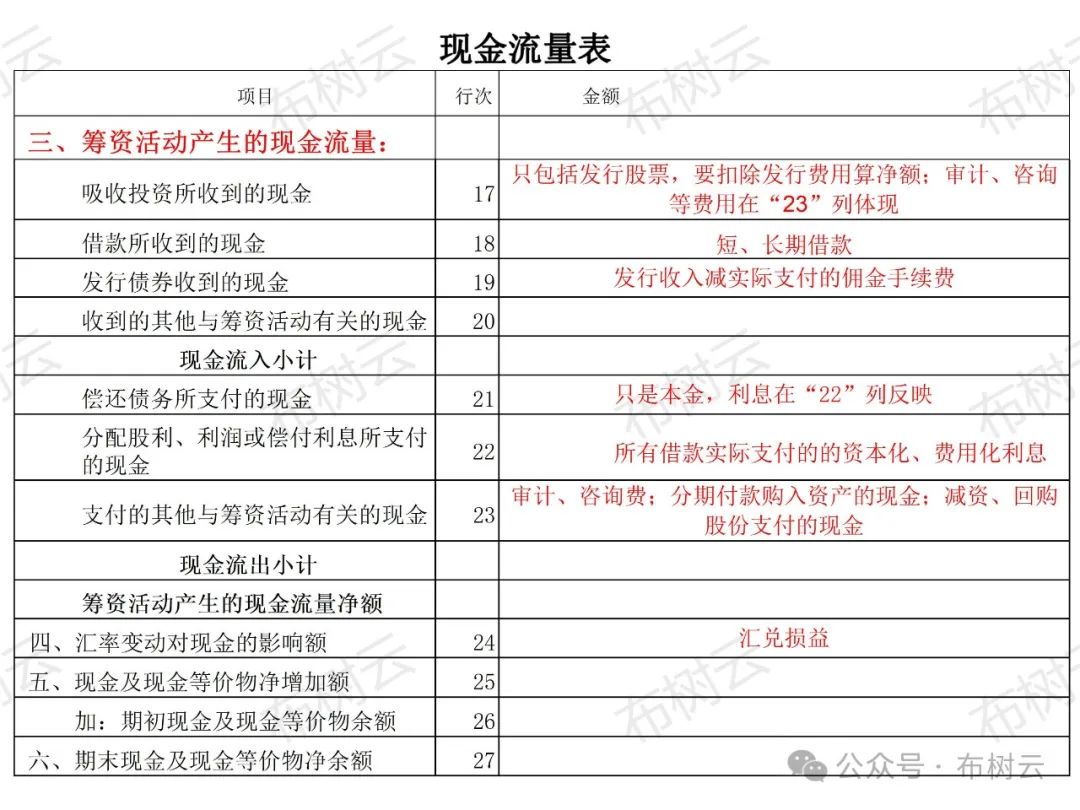

導讀 上面我們講解了財務報告中的資產負債表和利潤表,鏈接在此“資產負債表的超強簡單攻略” 、 “利潤表的超強簡單攻略”。 這兩個表我們接觸的更多,有的企業不會編制現金流量表,用資金日報表來代替,但是現金流量表的綜合性和直觀性是不可替代的,告訴管理者錢從哪里來,又到哪里去。接下來就是三大報表中的最后一個:現金流量表。 廣義上的現金,和資產負債表的貨幣資金并不相等,主要分為:

將凈利潤 (權責發生制)調節為經營活動現金流量 (收付實現制) 采用間接法調整(以凈利潤為起點,調整非現金和非經營活動的項目): ①實際沒有支付現金的費用; (原來減,現在加) ②實際沒有收到現金的收益; (原來加,現在減) ③不屬于經營活動的損益; (有加有減) ④經營性應收應付項目的增減變動。 (有加有減) 從利潤表到現金流量表的具體調整方法: 凈利潤 (利潤表中) 加:①資產減值準備。②信用損失準備 (如: 壞賬準備)。③固定資產折舊(只考慮提取數, 不考慮處置、報廢等減少數)。④無形資產和長期待攤費用的攤銷。 (此①-④因為是沒有支付的費用,所以需要加回) 加:⑤處置固定、無形和其他長期資產的損失。⑥固定資產報廢損失。⑦凈敞口套期損失。⑧公允價值變動損失。⑨財務費用。⑩投資損失。 (次⑤-⑩假如產生的是收益則以 "-"號填列,因為不屬于經營活動的損益,需要反向調整) 上述①——⑩為利潤表相關的項目 加:⑾遞延所得稅負債增加。⑿經營性應付項目的增加,(⑾、⑿減少以 "-"號填列)。⒀遞延所得稅資產減少。⒁存貨的減少。⒂經營性應收項目的減少,(⒀——⒂增加以 "-"號填列) 上述⑾——⒂為資產負債表項目 =經營活動產生的現金流量凈額 點晴模切ERP更多信息:http://moqie.clicksun.cn,聯系電話:4001861886 該文章在 2024/4/18 18:06:41 編輯過 |

關鍵字查詢

相關文章

正在查詢...

|

400 186 1886

400 186 1886