【點晴模切ERP】財務管理中標準價與移動平均價簡介

當前位置:點晴教程→點晴ERP企業管理信息系統

→『 財務管理 』

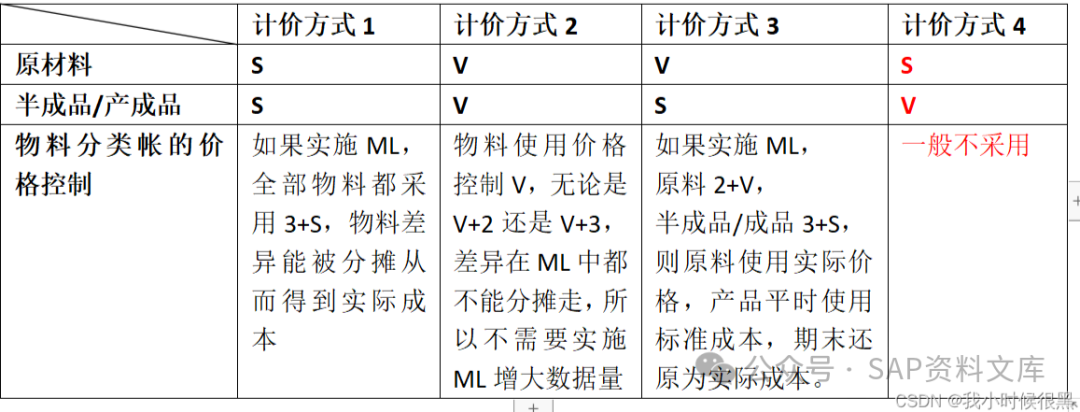

一、移動平均價 移動平均價優點: a. 移動平均價格可反應”實時的”加權平均價格,特別是物料價格漲跌幅度大時物料的價格不會被差異扭曲。 b. 因為是基于交易的實時加權平均計算價格,一般情況下,移動平均價不產生差異,價格相對真實。 c. 如果所有的物料都使用移動平均價格,則所有物料反應的都是是價格。 移動平均價缺點: a. 移動平均價因為隨著每次交易發生變化,掩蓋了價格變化來源和差異,分析價格變化非常困難。 b. 移動平均價價格相對真實,但是如果收貨和發票不及時,不說收貨和發票跨期,就是在本期,由于物料數量的變化其移動價格都會失真。 c. 實際上,移動平均價的失真不僅僅影響其本身,還引起上層產品比如半成品,成品的生產成本失真。 d. 收進象供應商白送,來料加工等免費材料影響MAP,如果未啟動分割評估的話,影響正常物料的移動平均價格。 二、標準價 標準價優點 a. 系統處理方便,特別在手工記帳時代。 b. 標準成本方便考核,原材料使用標準價格,采購差異一目了然,采購部就不大好搞小動作,成品采用標準價,如果出現大量因生產質量管理等發生的不利差異,相關部門也不好交差。 c. 標準價格可以非常方便用做不同生產方式的基準。 d. 標準成本估算的成本分割部件可以傳到PA。 標準價缺點 a. 標準價一般在整個期間保持不變,如果市場價格波動幅度較大,標準價格優勢就不再存在,特別是對于沒上物料分類帳而又用標準成本法核算體系的企業。 b. 如果使用了分割評估且未啟動ML,則標準成本只能Release到Plant level而不能到Valuation type ,啟動物料分類帳可以使用CKMPRP/CKME將標準成本Release到Valuation type level。 三、ERP物料計價方式表(不包括人工,機器折舊和一般生產管理費用計價):

點晴模切ERP更多信息:http://moqie.clicksun.cn,聯系電話:4001861886 該文章在 2024/6/19 17:41:56 編輯過 |

關鍵字查詢

相關文章

正在查詢...

|

400 186 1886

400 186 1886