[點晴模切ERP]暫估入賬的成本費用發票跨年度后才收到該如何做賬務處理?

當前位置:點晴教程→點晴ERP企業管理信息系統

→『 財務管理 』

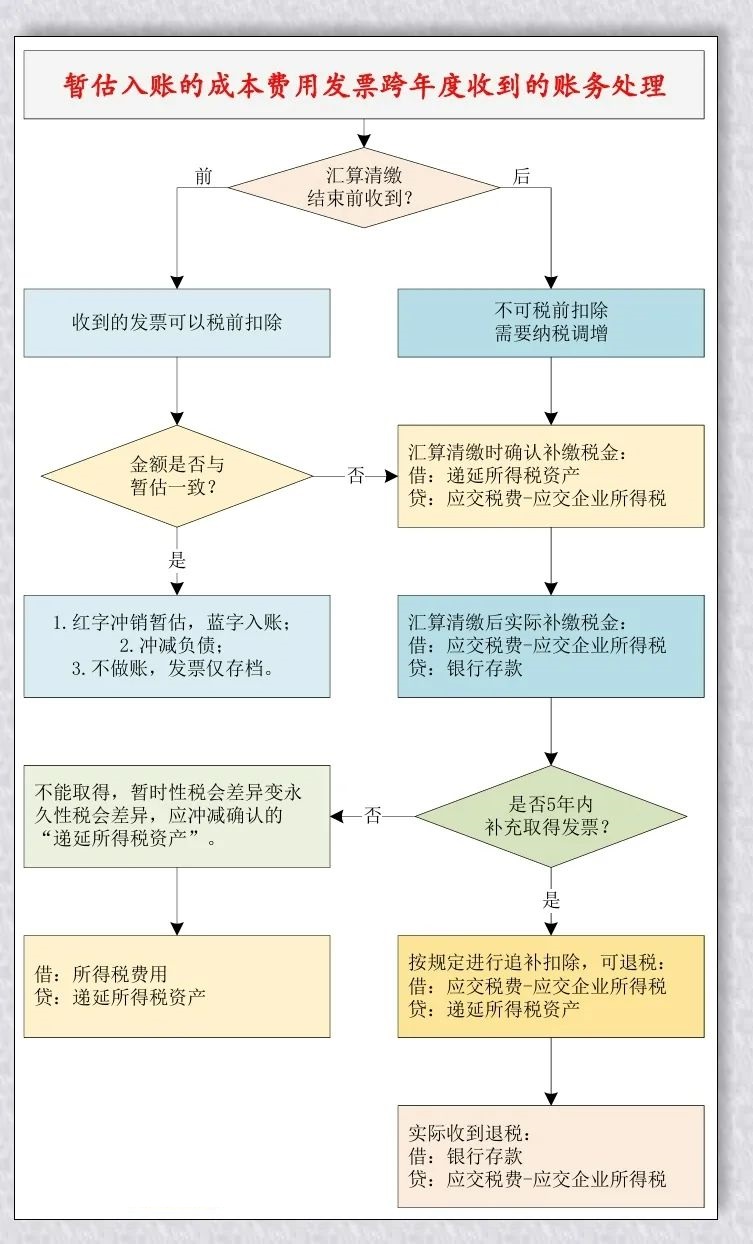

企業執行《企業會計準則》,對于實際發生但未收到發票的成本費用已經暫估入賬計入了當期的損益,企業所得稅按照會計核算數據進行了預繳申報,年終時按照預估匯算清繳前能收到發票進行了所得稅會計處理。 跨年后實際收到發票,可能是匯算清繳結束前收到,也可能是匯算清繳結束后收到,該分別如何進行賬務處理? 跨年后實際收到發票,可能與暫估金額一致,也可能不一致,不一致的差額后期可能繼續收到,也可能無法收到,該分別如何進行賬務處理?  暫估入賬的成本費用發票跨年度后才收到,需要區分匯算清繳結束前收到和匯算清繳結束后收到。 一、匯算清繳結束前收到發票 根據具體情形的不同,分別進行不同的賬務處理。 (一)紅字沖銷暫估,藍字入賬 【案例1】A公司為一家商貿企業,一般納稅人,2×23年12月從供應商甲公司購進一批商品,不含稅價100萬元,已經全部暫估入庫和對外銷售,確認了銷售收入和銷售成本。2×24年1月25日經過對賬后,收到甲公司的增值稅專票,并轉賬支付了貨款113萬元。 A公司2×24年1月的會計分錄: 1.月初紅字沖銷暫估入庫: 借:庫存商品-xx 100萬元(紅字) 貸:應付賬款-暫估入賬 100萬元(紅字) 2.實際收到發票并付款: 借:庫存商品-xx 100萬元 貸:銀行存款 113萬元 (二)沖減負債 【案例2】B公司因為資金緊張,向乙公司借了一筆資金,B公司在2×23年關賬時前計提了該下半年度利息1萬元,計入了“財務費用”和“應付利息”科目。乙公司在2×24年1月5日開具了利息發票,B公司收到發票后轉賬支付了該筆利息。假定該利息可全額稅前扣除。 B公司2×24年1月的會計分錄: 借:應付利息 1萬元 貸:銀行存款 1萬元 (三)無需賬務處理 【案例3】C公司因為資金緊張,向某銀行借了一筆資金,C公司銀行賬戶在2×23年12月被銀行直接劃扣了利息10萬元,C公司減少了“銀行存款”并計入了“財務費用”科目。C公司在2×24年3月才收到銀行開具的利息發票。假定該利息可全額稅前扣除。 解析: C公司收到在上年度已經實際支付的利息發票,由于會計核算已經正確處理的,不再需要重復做賬務處理,只需要將發票粘貼在利息支付的會計憑證后,或者單獨存檔以備檢查,都是可以的。 (四)綜合情況 【案例4】D公司為一家商貿企業,一般納稅人,2×23年12月從供應商丁公司購進一批商品,不含稅價200萬元,已經全部暫估入庫和對外銷售,確認了銷售收入和銷售成本。2×24年1月25日收到丁公司的增值稅專票價稅合計113萬元,并轉賬支付了貨款113萬元。其余發票在匯算清繳前沒有收到,納稅調增補繳了企業所得稅25萬元。2×24年7月25日收到丁公司的增值稅專票價稅合計113萬元,并轉賬支付了貨款113萬元,然后按規定辦理了追補扣除的專項申報,申請退還了企業所得稅25萬元。 D公司2×24年1月的會計分錄: 1.月初紅字沖銷暫估入庫: 借:庫存商品-xx 200萬元(紅字) 貸:應付賬款-暫估入賬 200萬元(紅字) 說明:月末時,對于未收到發票部分,繼續暫估。 2.實際收到發票并付款: 借:庫存商品-xx 100萬元 貸:銀行存款 113萬元 3.匯算期間納稅調增,確認補繳的企業所得稅: 借:遞延所得稅資產 25萬元 貸:應交稅費-應交企業所得稅 25萬元 實際補繳企業所得稅: 借:應交稅費-應交企業所得稅 25萬元 貸:銀行存款 25萬元 4.實際收到發票并支付貨款,與前述1月份會計分錄一致,不贅述。 5.追補扣除,確認應退稅額: 借:應交稅費-應交企業所得稅 25萬元 貸:遞延所得稅資產 25萬元 實際收到退稅款: 借:銀行存款 25萬元 貸:應交稅費-應交企業所得稅 25萬元 二、匯算期間結束后收到發票 在匯算清繳結束前,未收到符合規定的稅前扣除憑證的,不得稅前扣除,需要納稅調增;然后,在匯算清繳結束后,5年內補充取得符合規定的稅前扣除憑證(包括發票),是可以按規定追補扣除。 【案例5】E公司為一家商貿企業,一般納稅人,2×23年12月從供應商丙公司購進一批商品,不含稅價100萬元,已經全部暫估入庫和對外銷售,確認了銷售收入和銷售成本。因為丙公司的原因,2×24年7月25日甲公司的才收到增值稅專票,并轉賬支付了貨款113萬元。E公司在匯算清繳時納稅調增補繳了企業所得稅25萬元,然后實際收到發票后再追補扣除申請退稅25萬元。 E公司的會計分錄: 1.月初紅沖,月末重新暫估,略。 2.匯算清繳時納稅調增,確認補繳稅款: 借:遞延所得稅資產 25萬元 貸:應交稅費-應交企業所得稅 25萬元 實際補繳稅款: 借:應交稅費-應交企業所得稅 25萬元 貸:銀行存款 25萬元 3.實際收到發票并付款,略。 4.追補扣除,確認退稅額: 借:應交稅費-應交企業所得稅 25萬元 貸:遞延所得稅資產 25萬元 實際收到退稅: 借:銀行存款 25萬元 貸:應交稅費-應交企業所得稅 25萬元 【案例6】F公司在2×23年12月發生了廠房修繕費用,跟甲建筑公司約定留下了2萬元(不含稅價)作為質保金,1年后沒有質量問題才予以支付,在實際支付時開具發票。該廠房修繕費用,不滿足資本化,F公司全部費用化,并將質保金2萬元作為應付款掛賬。 F公司在2×24年辦理2×23年匯算清繳時,對2萬元質保金對應的費用做了納稅調增,補繳了企業所得稅0.5萬元。 假設2×24年質保期滿,按照約定,F公司實際支付質保金并收到專票價稅合計1.09萬元,剩余1萬元不再需要支付質保金。 F公司的會計分錄: 1.匯算清繳時,納稅調增,補繳企業所得稅: 借:遞延所得資產 0.5萬元 貸:應交稅費-應交企業所得稅 0.5萬元 實際補繳稅款: 借:應交稅費-應交企業所得稅 0.5萬元 貸:銀行存款 0.5萬元 2.實際支付部分質保金并收到專票,剩余部分確定不再支付質保金: 借:應付賬款-甲建筑公司 2萬元 貸:銀行存款 1.09萬元 營業外收入等 1萬元 3.實際收到發票在5年內,可以追補扣除,申請退稅;沒有收到發票的部分,已經確定以后也不再會收到發票,暫時性稅會差異就變成了永久性稅會差異。 借:應交稅費-應交企業所得稅 0.25萬元 貸:遞延所得稅資產 0.5萬元 實際收到退稅款: 借:銀行存款 0.25萬元 貸:應交稅費-應交企業所得稅 0.25萬元 對前述的會計處理,總結如下圖:

點晴模切ERP更多信息:http://moqie.clicksun.cn,聯系電話:4001861886 該文章在 2024/8/22 8:57:17 編輯過 |

關鍵字查詢

相關文章

正在查詢...

|

400 186 1886

400 186 1886