部分國產財務系統的反記賬與SAP ERP系統中的反記帳不是一個概念

當前位置:點晴教程→知識管理交流

→『 企業管理交流 』

首先,部分國產財務軟件的反記賬與SAP ERP系統的反記賬是完全不一樣的概念,先從部分國產財務系統的反記賬談起(以下簡稱國產系統)。 在國產系統中,財務記賬憑證在新建保存后基本是可以任意修改的(在制單狀態下可以任意修改),而提交復核和記賬后,就不允許修改了,如果確實希望修改,就可以執行反記賬操作,反記賬后憑證回到制單狀態,幾乎可以做任意修改(例如:會計科目從1改為2、金額從100改為200、輔助核算屬性從A改為B,……),并且系統在前臺并不記錄修改的歷史,前臺顯示的憑證相當于是憑證當前的最終版。

相應的,對于已經結賬的期間,如果需要修改憑證,國產軟件還可以執行反結賬操作,反結賬后再反記賬,就可以修改了。 必須說明的是,反記賬其實是日常大家習慣性的叫法,在國產財務系統中,也并沒有這樣一個叫法的功能,在系統中標準的功能一般叫做恢復記賬前狀態,是一種狀態回收的功能,并且這個功能是有開關的,即設置為可恢復記賬前狀態時才能執行所謂反記賬操作,也可以關上這類開關,不允許執行反記賬等操作,這個就看具體的管理要求了。而且反記賬這個叫法,這個反字,雖然簡單直觀,但有時就顯得不是那么規范……。 而在SAP的ERP系統中(以下簡稱SAP),還真有一個名稱是反記帳的內容,但這個反記賬與上述國產軟件的反記賬是完全不一樣的。

SAP的記賬憑證一旦保存,只有文本(摘要)等極少數內容可以被修改,包括金額、方向、科目、成本中心等絕大部分內容都是不允許修改的,這對制證操作提出了一定的要求,即一次性錄入正確再保存,因為一旦保存,哪怕再小的錯誤,也是無法直接修改的。 但發現錯誤后確實要修改怎么辦?SAP只能沖賬后重新做!常規的沖銷就是做一個反向的憑證,比如當前憑證是:

沖銷憑證就是:

但這種沖銷會涉及影響報表等問題,那么可以采用紅沖的方式,即紅字沖銷憑證是:

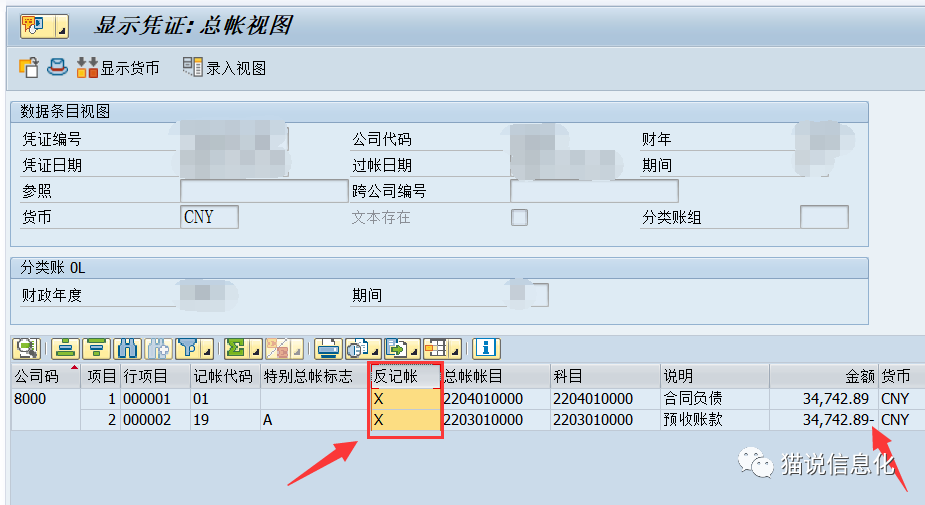

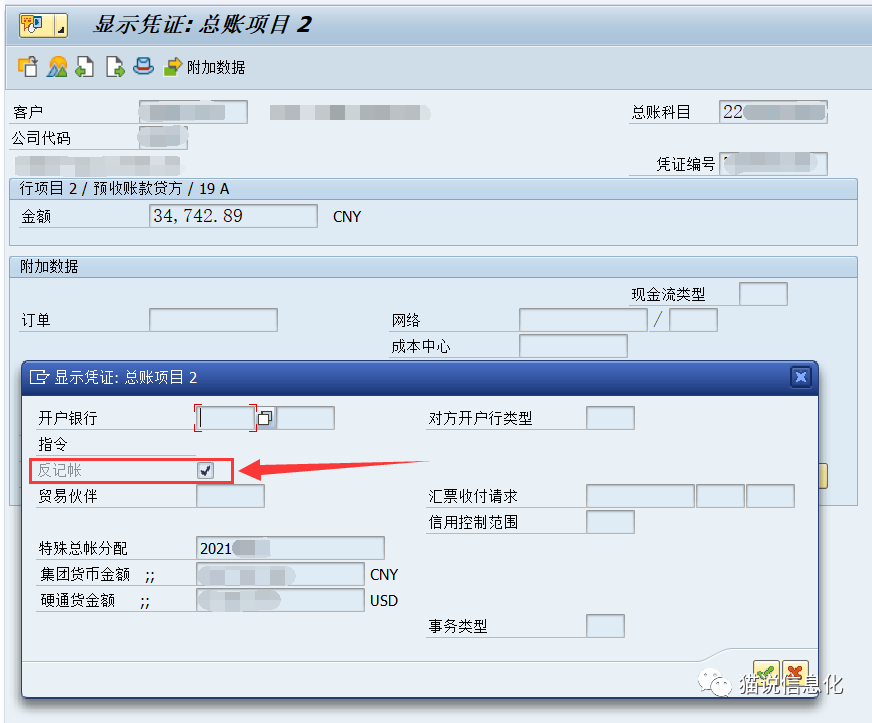

但是,SAP的記賬憑證是不允許輸入負號的(SAP憑證中金額后方的-號是一種顯示方式,錄入時并不能輸入負號)。 此時就用到了SAP的反記帳,SAP的反記帳是憑證分錄的一種標志,一旦對一條憑證分錄設置了反記帳標志,就會起到紅沖的作用,具體的規則是這樣的:借方+反記帳=貸方紅字,貸方+反記帳=借方紅字,舉例,比如希望做A科目借方的-100,那么SAP的做法是:A科目貸方100并且設置反記帳標志,同理,如果希望做B科目貸方的-100,那么就做B科目借方100并且設置反記帳標志。

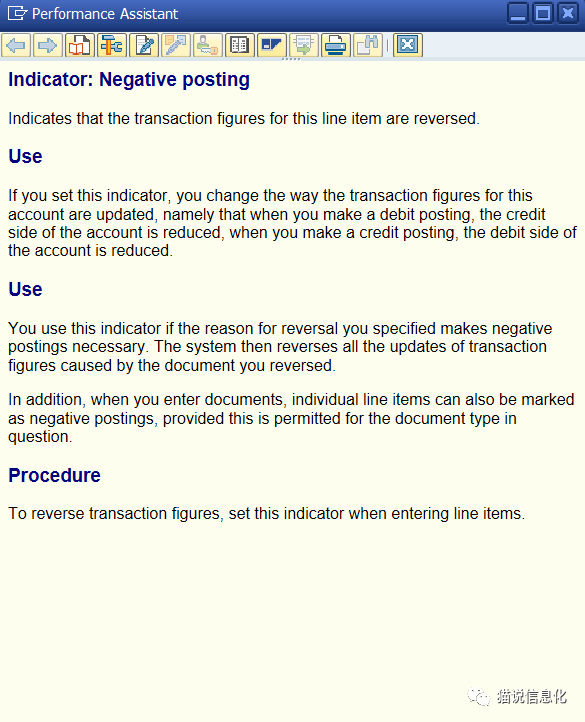

(SAP幫助說明中反記帳的英文原文) 對SAP小結一下,SAP的憑證必須很認真的錄入,一旦錄入錯誤只能改摘要等一些非核心的內容,其它內容基本都不能改,如果要改,只能沖銷,而且紅字沖銷時需要按規則使用反記帳標志。而通過沖銷對憑證所做修改的整個痕跡是被保存下來的,比如多個各式各樣的沖銷憑證,都是一張張正式的記賬憑證。 由本文的內容,也可以引出關于國產系統與SAP系統修改憑證的一些話題,這個也是行業內經常會引起討論的內容,比如靈活性?嚴謹性?業財一體?等等。 直觀看,國產軟件的反記賬是比較靈活,但其實也需要很認真的錄入和修改,因為國產軟件的憑證對用戶來說只是最終版本,中間可能的多次修改是沒有痕跡的,如果對某些憑證修改時沒有很好的管理修改依據和過程,改來改去可能會引起混亂,而且對某一些業務的處理過程,如果中間做過反記賬并且修改的不嚴謹還會造成業務邏輯的錯誤,總之從會計資料失真、審計風險等角度看反記賬可能是存在一些問題的。 而SAP對憑證的修改則感覺比較折騰,哪怕再小的一個錯誤,也可能需要做一系列沖銷才能把錯誤改正,但這個過程是被記錄下來的,有著財務處理的完整邏輯。不過,對國產系統來說,通過反記賬一次性把憑證修改正確,避免出現SAP這種很多個改憑證的憑證,可能也是國產系統反記賬靈活性積極的一面。 特別是業務端錄入的數據有誤造成憑證有誤的情況,按一類業財一體的邏輯看(記賬憑證在業務過程中由業務數據根據規則自動產生),直接修改憑證是不合適的,或者憑證和業務數據割裂開分別修改也不合適,那么先把相關憑證沖銷掉,修改業務數據,重新產生記賬憑證可能更嚴謹。 該文章在 2024/9/13 9:12:49 編輯過 |

關鍵字查詢

相關文章

正在查詢...

|

400 186 1886

400 186 1886