固定資產的年限和金額如何確定

當前位置:點晴教程→知識管理交流

→『 企業管理交流 』

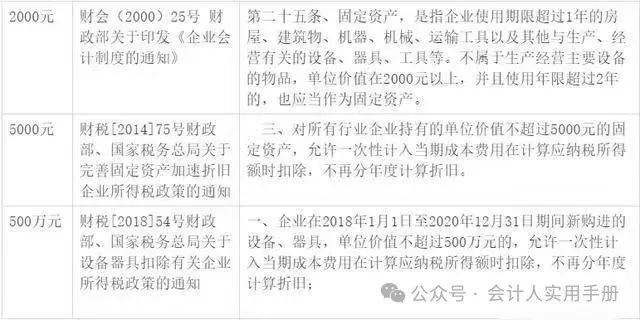

固定資產折舊年限和金額如何確定?有的同學說2000元、有的同學說5000元,還有的同學說500萬以下的應該一次性計入。各說紛紜,其實誰都沒有錯。 固定資產的金額標準 實操中我們聽到的那些2000、5000、500萬從何而來呢?

由上圖所知,固定資產的金額既有會計制度的要求,也有財稅政策的需求,那會計做賬應該按照哪個要求呢?大家首先應該知道的是,會計做賬肯定是按照會計準則和會計制度為依據的。 《企業會計制度》財會(2000)25號文,第二十五條規定,固定資產,是指企業使用期限超過一年的房屋、建筑物、機器、設備、運輸工具以及其他與生產、經營有關的設備、器具、工具等。不屬于生產經營主要設備的物品,單位價值在2000元以上,并且使用年限超過2年的,也應當作為固定資產。 《企業會計準則第4號-固定資產》財會(2006)3號文,第三條規定,固定資產,是指同時具有下列特征的有形資產:1、為生產商品、提供勞務、出租或經營管理而持有的;2、使用壽命超過一個會計年度。使用壽命,是指企業使用固定資產的預計期間,或者該固定資產所能生產產品或提供勞務的數量。 《小企業會計準則》財會(2011)17號文,第二十七條規定,固定資產,是指小企業為生產產品、提供勞務、出租或經營管理而持有的,使用壽命超過1年的有形資產。小企業的固定資產包括:房屋、建筑物、機器、機械、運輸工具、設備、器具、工具等。 我們可以看到,除了在《企業會計制度》里提到2000元的標準外,《企業會計準則》和《小企業會計準則》,在固定資產的標準上都沒有關于金額的限制。是否按照固定資產核算,考慮的主要因素是使用周期和持有目的。 準則未規定固定資產的具體金額標準,企業可根據自身的實際情況自行制定;所考慮的原則包含重要性和成本效益原則。只要符合這兩個原則就可以。 當然實操當中,許多公司為了圖省事兒,會直接按照《企業會計制度》中提到的2000元,作為固定資產核算的標準。 固定資產的年限標準 固定折舊年限,是指計算固定資產折舊時所用的年限。根據《中華人民共和國企業所得稅法實施條例》中有對企業固定資產折舊的明文規定,其中第六十條規定:除國務院財政、稅務主管部門另有規定外,固定資產計算折舊的最低年限分別為: 1、企業的房屋、建筑物最低折舊,為20年; 2、企業的飛機、火車、輪船、機器、機械和其他生產設備,為10年; 3、企業的器具、工具、家具等與生產經營活動有關的物品,為5年; 4、企業的運輸工具(除飛機、火車、輪船以外),為4年; 5、企業的電子設備,為3年。 固定資產的年限規定唯一明確的只有稅法的規定,但會計做賬肯定是按照會計準則和會計制度為依據的,但是會計準則和制度偏偏對于這塊的說得非常模糊。因此,很多會計就按照稅法的標準來確定固定資產的年限,這樣的做法不能對,但對于企業的經營管理明顯存在脫節。比如:餐飲業一般都是三年回本(即三年之內將前期的設備投入、裝修裝潢等投入給賺回來)。這樣的情況下,企業的器具、工具、家具等與生產經營活動有關的物品按照五年折舊就明顯地脫節。 基于上面的這種情況。個人認為固定資產的年限應該考慮兩個方面的因素,一個是公司的經營戰略和財務管理,另一個就是固定資產主要部件的使用壽命。 該文章在 2024/9/27 15:01:46 編輯過 |

關鍵字查詢

相關文章

正在查詢...

|

400 186 1886

400 186 1886