[點晴模切ERP]多車間的制造成本核算應該怎么處理?

當前位置:點晴教程→點晴ERP企業管理信息系統

→『 財務管理 』

很多制造業項目,例如生物制劑、化妝品、電子注塑等領域,生產制造都不是一步制造完成的,都是多車間,多制造加工環節,而這些多車間的加工制造成本如何核算呢?

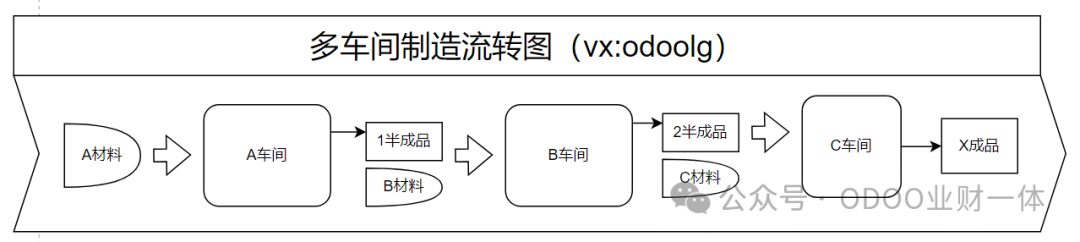

(以上為ERP系統截圖) 例如:X成品,需要經過3個車間(A、B、C),每個車間有獨立的設備,獨立的管理人員,有不同的加工工序及耗用材料。如圖:

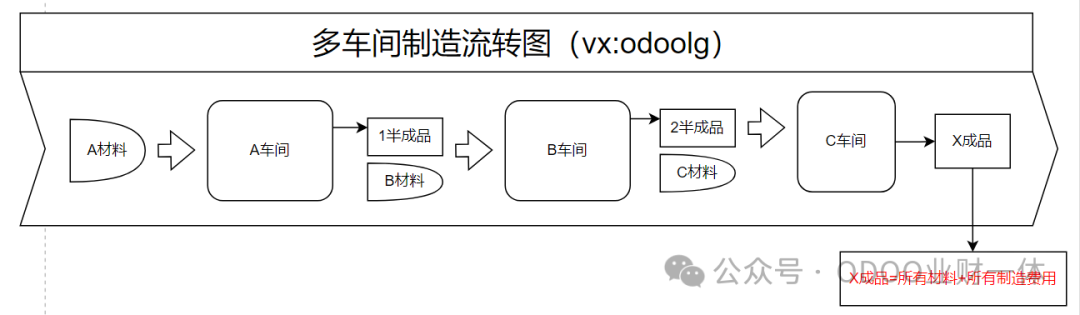

我們要如何核算X成品的制造成本呢? 現實中,很多制造企業在核算產品的制造成本時,基本不考慮幾道工序,而是把生產過程中所有投入的原材料,輔助材料,能源動力,設備折舊等做一個整體打包,然后分攤到產成品上,料=所有的料,工=所有的工,費=所有的費用一起分攤。

這樣處理簡便,會有幾個問題: 1.不能反映各道工序、車間的成本,很難做車間績效評價; 2.容易掩蓋生產的損耗或浪費問題; 3.企業不可能做好精細化管理,成本分析和成本管理就是空話; 要解決這些問題,就必須要分步法核算,每個車間獨立核算成本,在產品的制造成本的核算邏輯就是:

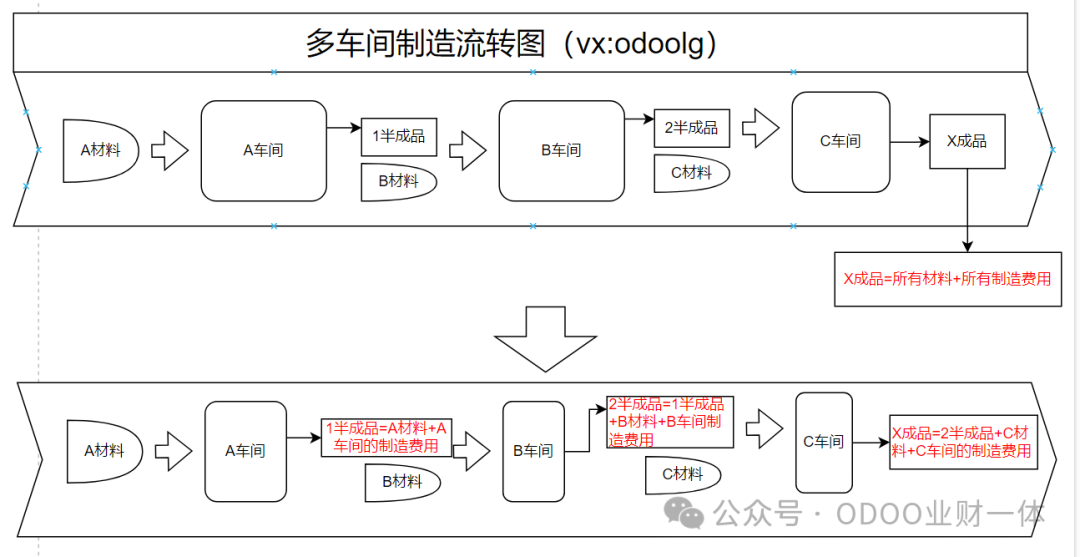

每一個車間獨立核算其產出品的料、工、費,耗用多少材料,以及人工成本、費用,這些數據可以橫向比也可以縱向比;橫向比:例如X成品的成本中, A車間的費用,B車間的費用,C車間的費用占比,人工占比,消耗材料占比等;縱向比:例如A車間在各個期間生產同樣的產品,單位成本的比較,理論上來講都是一樣的,但是如果存在材料損耗、浪費或人工超長,就會差異; 有些企業會預設標準值,然后實際值和標準值進行比較,標準值的設定就很關鍵,如果用標準值來評價車間的績效的話,容易和車間形成對立關系,車間會有無數的理由論證標準值的不合理性。 制造業的盈利主要來自成本管理,而成本管理要通過精益管理的理念來實現,而精益管理的本質就是管理顆粒度的精細,從不區分車間到區分車間,就是管理顆粒度的細分,車間還可以細分到具體的工序,到具體的崗位等。 我們服務一家企業,他們在推行精益化管理,每個車間獨立核算,車間收入等于產值收入,產值類似內部定價,你這個車間產出了一個產品就創造了一定的價值;車間成本就是你這個加工制造過程所投入的成本,包括:人工、能源、設備等。 企業的精細化管理,有賴于財務的精細化核算,財務精細化核算依據就是業務環節的細分,每個環節都是價值創造的點,也是資源消耗的點,如果資源消耗大于價值創造,那么這個點就是虧損的來源之一。因此,對于多車間的制造成本核算,必須是每個車間要獨立核算,這種核算方式書本叫法:分步法,在實踐中就是精細化管理的具體體現。 點晴模切ERP更多信息:http://moqie.clicksun.cn,聯系電話:4001861886 該文章在 2024/9/27 14:53:54 編輯過 |

關鍵字查詢

相關文章

正在查詢...

|

400 186 1886

400 186 1886