[點晴模切ERP]為什么SAP項目中成本還原是難點?它的意義是什么?

當前位置:點晴教程→點晴ERP企業管理信息系統

→『 財務管理 』

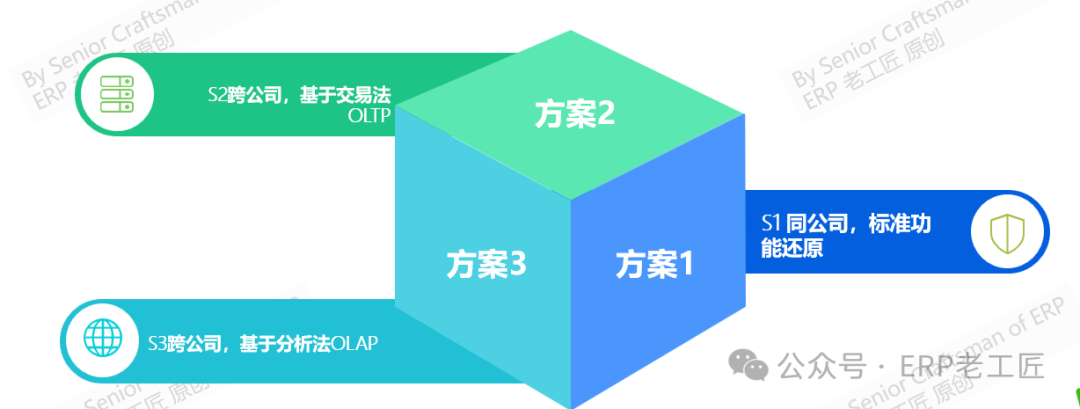

概述:什么是成本還原, 為什么SAP項目中成本還原成為難點,成本還原在管理會計中的意義是什么? 成本還原(Cost Recovery),就是將產成品耗用各步驟半成品的綜合成本,逐步分解還原為原來的成本項目。成本還原的方法是從最后步驟開始,將其耗用上步驟半成品的綜合成本逐步分解,還原為原來的成本項目。 1.在業財一體化條件下,結賬采用“綜合結轉”法,即上步驟的產品,是以綜合成本總數結轉到下步驟的,SAP的集成的實時過賬,更加加劇了這個特點。 2.SAP系統計算實際成本的邏輯:實際成本=標準成本+差異,實際成本由標準成本及多筆差異結轉而來,因此要實現完成的成本還原,必然對業務端操作有限制與要求. 3.特別是在集團型企業,跨公司存在著法定“加價”,增加了成本還原的難度,基于法定維度LV(Legal View)的法定存貨評估與基于集團維度GV(Group View)背離,及大部分企業的數據基礎薄弱,增加了實現成本還原落地的技術難度。 成本還原的管理價值:成本還原是基于集團價值鏈管理角度的概念,因此,對于整個集團的價值鏈分析,在預算管理,行業對標,內控分析等具有重要意義: 1)編制預算:基于集團層的預算,成本結構是重要的基礎,比如原材料預算,輔助料預算,人工預算,設備預算等,成本還原結構是重要的參考數據,也是搭建很多BI數據分析模型的基礎。 2)行業對標:與同行業對比,各種成本結構,各種資源消耗水平是否先進。法人結構可能由于稅率等原因,各個公司有不同的設置,但是從管理的角度,相同的行業往往需要進行對標分析,比如汽車,手機,家電等。 3)全價值鏈分析,展開供應鏈合作,只有通過成本結構分析,發現價值有效還是無效,對供應鏈進行整合,比如,對某些成本高的工序進行外包決策等; 4)進行區域,行業等維度的戰略分析:解析成本結構,區分交易加價,將集團,產品線,法定三個維度區分,區分各個產品,區域的獲利能力。 方案總覽:在SAP實施項目中,成本還原方案,按是否跨公司,基于實時交易(OLTP)或基于數據分析(OLAP),老工匠總結了3種解決方案:

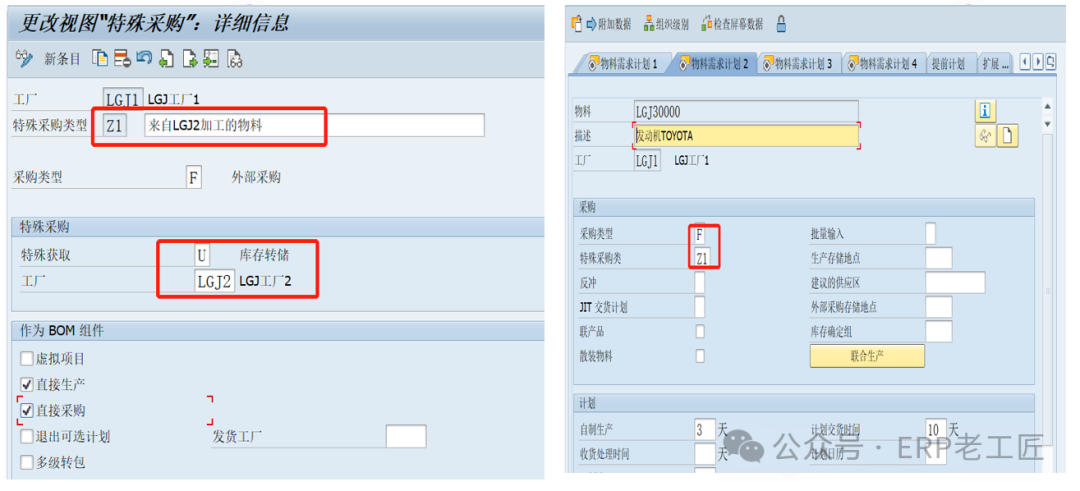

方案一:單一公司代碼下的成本還原: SAP系統中,激活實際成本構成本,按實際(成本結構)=標準(成本結構)+差異(成本結構),可實現標準成本結構VS實際成本結構,即實現成本還原: 1.只要激活物料賬的實際成本結構標識,并釋放標準成本,就可以實現按成本結構的標準VS實際對比分析,CKM3N標準功能,如左圖所示; 2.實際成本結構=標準結構+差異,也就是說,差異是按結構的。 3.同一個工廠的,可以用標準功能實現,跨工廠的成本,也可以采用特別采購類型實現跨工廠的成本獲取 跨工廠成本評估采用配置特別采購類型,并將此類型分配到物料主數據實現,如下圖:

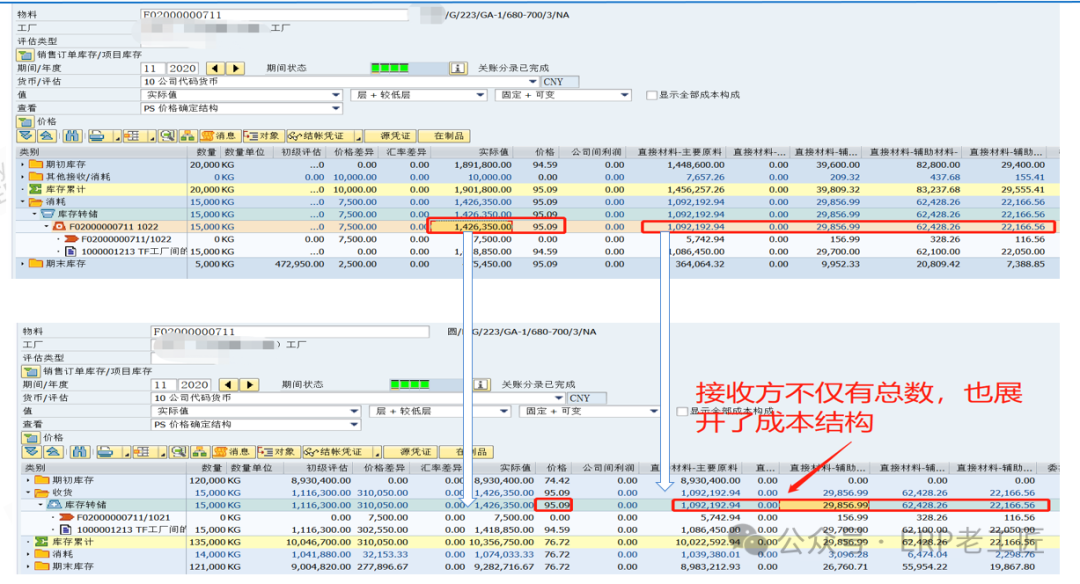

在同一個公司代碼下,跨工廠轉儲可實現成本結構的結轉,如下圖是301轉儲樣例,如下圖:

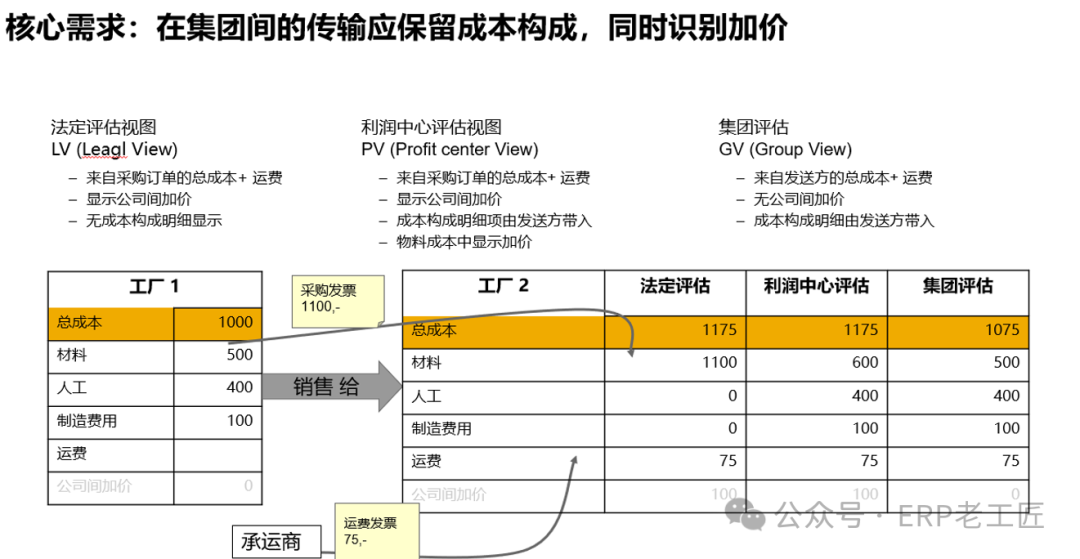

方案2:跨公司,并采用基于交易憑證法 這就需要激活激活實際成本結構的同時,物料賬平行評估(多重評估),區分與剔除公司間交易的加價,業務場景如下圖所示:

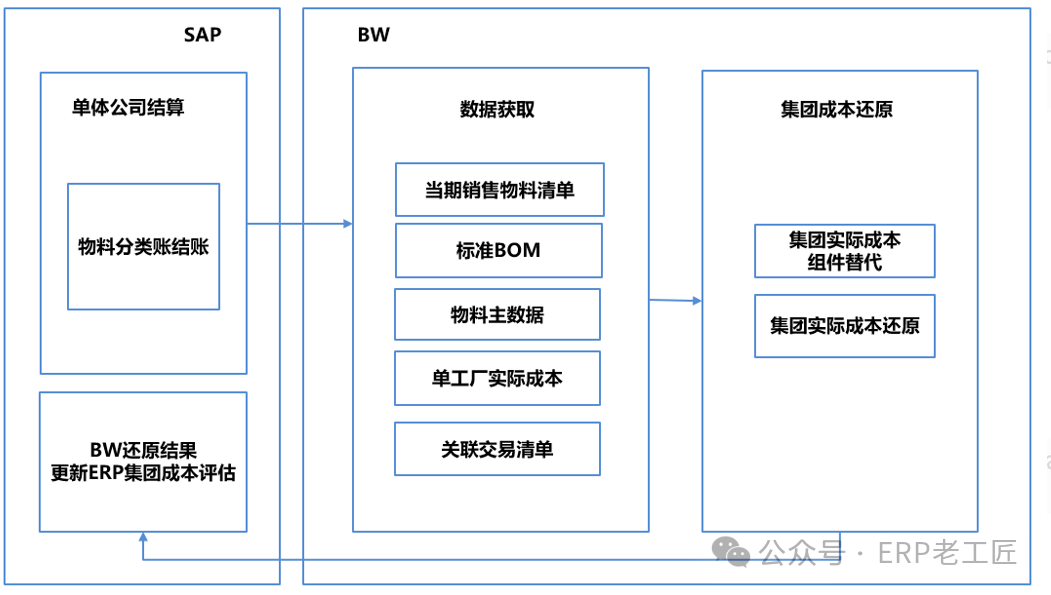

集團成本評估功能使用前提(不完全統計): 1)集團評估僅限于單一控制范圍下,如涉及到跨公司的成本核算,則關聯的公司也應該在同一個控制范圍 2)需要使用集團成本評估的物料主數據,價格策略必須是3+S 3)物料主數據需要執行多重評估:GV/PV/LV,如標估等 4)月末結賬ML執行,需要所有的工廠一起執行:系統壓力與風險。 5)工廠間的物料轉儲或公司間的物料轉儲,只能采用采用STO,不能采用PO+SO方式。 6)集團內委外加工無法還原 7)系統間的數據傳遞僅能通過ALE或EDI 要充分理解這些條件,包括對技術約束及數據約束!事實上,這些約束無論對技術,還是對技術,都是很高的標準,大部分的企業往往不具備這些條件! 平行評估的配置,請參考5.6講,不在此贅述: 方案2的應用分享: 1.事實上,只有為數不多的企業應用集團評估,在這些企業中,真正應用較好,達到管理目標的也不多, 2.該方案僅適用于: a)管理基礎較好,可以提供所有產品的標準價,且集團控制組織有明顯的集團>按事業部>工廠>品類多級組織 b)應用技術成熟:用戶操作,顧問技術,資源足夠 c)集團跨生產方式有明顯上下游關系,則還原的管理價值較大 3.如果采用方案對項目預算,周期,風險及資質要求,都是個很大的挑戰,這需要從項目管理上進行充分的評估,行業內對集團評估技術應用全面的顧問資源緊缺。 4.不可逆:如果激活物料賬的多重評估,并導入數據,系統自動更新相關的數據庫表,是不可能通過修改配置,取消激活的。 方案3:跨公司,基于分析法: 由于跨公司交易在大部分情況下是有規則的,這種規則可以在BW&BI層面很實現,而不是象平行評估哪樣,將分析數據推送到交易憑證中。 數據流與基本架構如下:

方案3的應用分享: 在項目中,方案3是比較現實的解決方案,與方案2比較,優勢是很明顯的:不再依賴復雜的多重評估憑證流---這意味著對業務操作及數據收集的極大簡化,不同的企業行業也不盡相同,應用方案3時,以下幾點供參考: 1 規范集團內的存貨加價,不僅是法定交易的要求,對集團內的合并報表,成本管理意義重大; 2 不是為了成本還原還原成本,很多情況下,成本還原是基于分析,因此,通常通過集團內的價值鏈追蹤,來實現成本分析,將成本還原與業務分析融合。 應用小結: 1.成本還原是重要的,但一般項目仍不建議采用方案2,主要不是基于技術原因,而是管理原因,或者是技術原因觸發的對數據的高標準一般企業無法達到。相反的,從技術角度,SAP提供的是標準的解決方案,盡管有些不完美。 2.高標準、精細化的管理需求,意味著數倍的數據質量及流程要求,方案選擇的關鍵是引導用戶做好平衡,而不是相反。事實上,財務方面用戶往往提出了較高的管理要求,而對企業的數據質量與管理基礎評估不足,這也是一種常見現象。 點晴模切ERP更多信息:http://moqie.clicksun.cn,聯系電話:4001861886 該文章在 2024/10/28 16:21:03 編輯過 |

關鍵字查詢

相關文章

正在查詢...

|

400 186 1886

400 186 1886