[點晴模切ERP]制造業成本會計實操:材料領用核算與成本分配

當前位置:點晴教程→點晴ERP企業管理信息系統

→『 財務管理 』

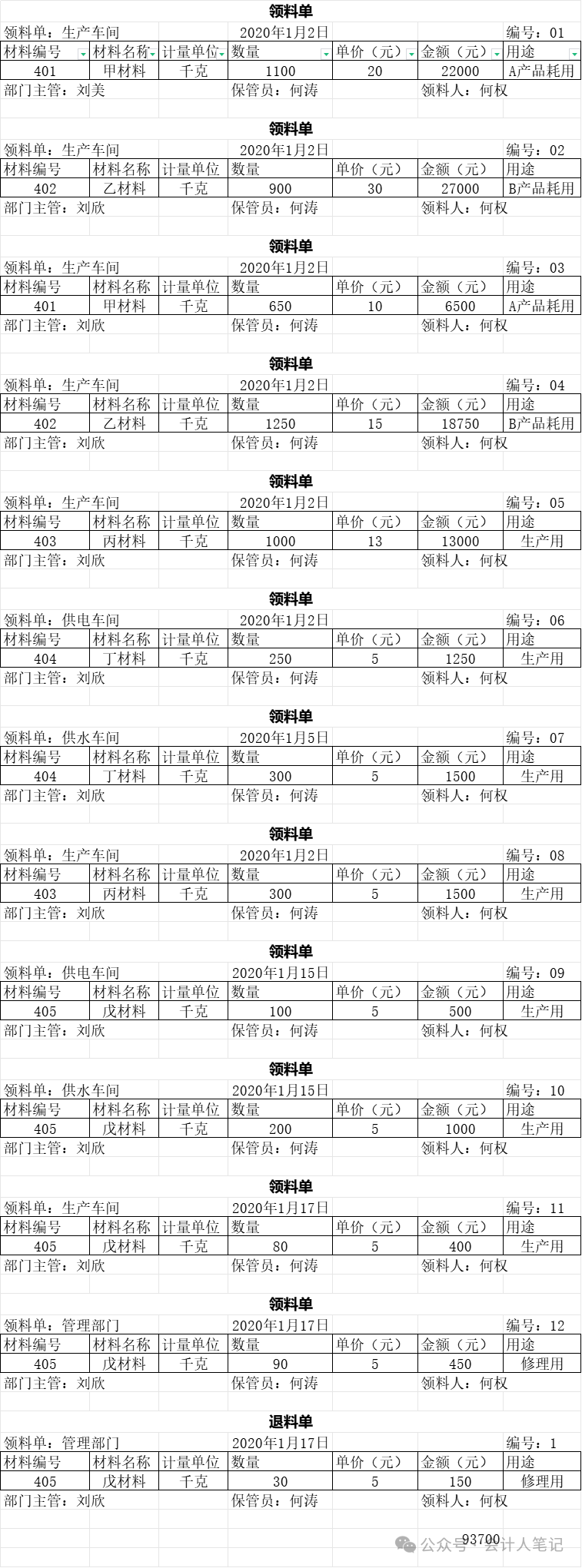

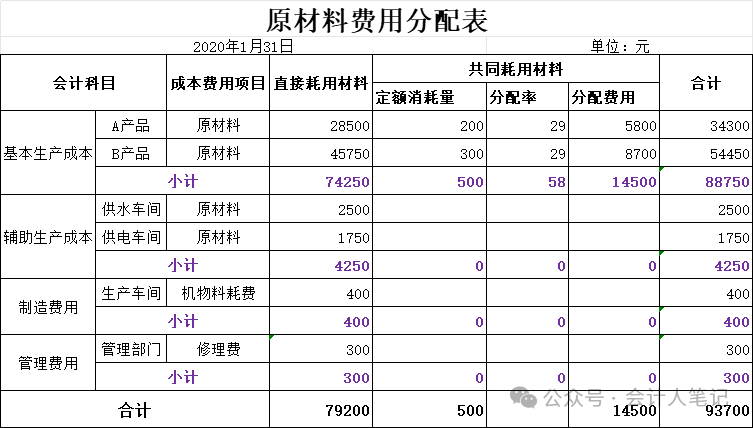

在制造業中,材料領用核算與成本分配是成本會計的核心工作之一,直接關系到產品的成本計算和企業的盈利狀況。本文將結合一個實際案例,詳細介紹實際成本法下的材料領用核算流程,以及如何通過編制材料費用分配表和完工產品成本匯總表來準確計算產品成本。僅供參考,具體還得結合工廠實際生產流程考慮多種原因方方面面。 一、材料領用核算概述材料領用核算主要包括直接材料、直接人工和制造費用的核算。直接材料是指能夠直接計入產品成本的原材料,如家具廠生產柜子、椅子時所用的木頭、木板等。直接人工則是指直接參與產品生產的工人的工資和福利。制造費用則包括生產過程中的間接材料、間接人工和其他制造費用,如油漆等輔助材料和車間管理人員的工資。 在實際操作中,企業通常會根據領料單等憑證來匯總原材料費用。領料單應詳細記錄領料部門、領料人、領料日期、材料名稱、規格、數量等信息,以便后續核算。

二、材料領用核算的具體步驟

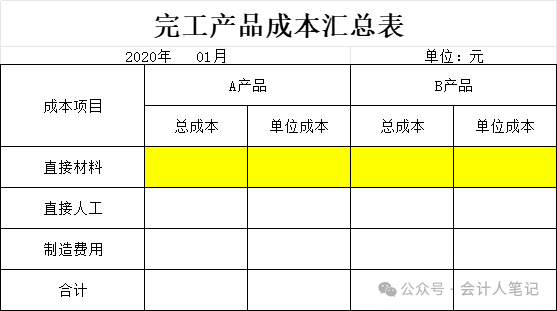

三、完工產品成本匯總表的編制在編制完材料費用分配表后,企業還需要編制完工產品成本匯總表,以反映各產品的總成本和單位成本。完工產品成本匯總表應包括直接材料、直接人工和制造費用等成本項目。 以牛氏股份有限公司為例,假設本月A產品的直接人工費用為3000元,制造費用為2000元;B產品的直接人工費用為4500元,制造費用為3000元。則A產品的總成本為5800(直接材料)+3000(直接人工)+2000(制造費用)=10800元,單位成本為10800/200=54元/件;B產品的總成本為8700(直接材料)+4500(直接人工)+3000(制造費用)=16200元,單位成本為16200/150=108元/件。 最后這個完工產品匯總表留給在座的各位,感興趣的可以評論區留言

四、實操案例總結通過牛氏股份有限公司的案例,我們可以看到,在實際成本法下,材料領用核算與成本分配是一個稍稍復雜但細致的過程。企業需要根據領料單等憑證準確匯總原材料費用,通過編制材料費用分配表將費用合理分配到各產品上,并最終編制完工產品成本匯總表以反映各產品的成本情況。 此外,企業還應關注余料退庫、廢料收回、假退料等特殊情況的處理,以確保成本核算的準確性和完整性。同時,企業還應根據自身的生產特點和成本管理要求,選擇合適的成本分配方法和核算流程,以提高成本核算的效率和準確性。 總之,材料領用核算與成本分配是制造業成本會計的重要工作之一。只有準確核算成本,企業才能做出正確的經營決策,實現盈利和可持續發展。 點晴模切ERP更多信息:http://moqie.clicksun.cn,聯系電話:4001861886 該文章在 2024/12/30 13:00:24 編輯過 |

關鍵字查詢

相關文章

正在查詢...

|

400 186 1886

400 186 1886