[點晴模切ERP]成本會計日常業務核算:輔助生產費用的歸集與分配

當前位置:點晴教程→點晴ERP企業管理信息系統

→『 財務管理 』

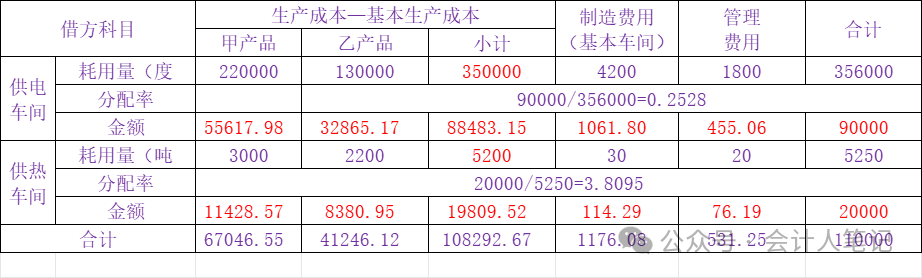

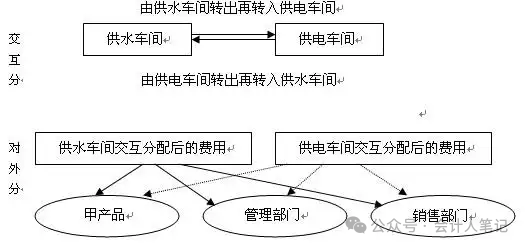

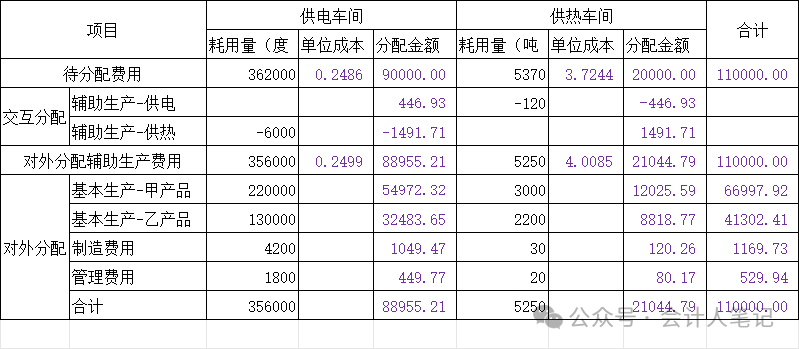

在制造業的成本核算舞臺上,輔助生產費用的核算宛如一場精心編排的幕后戲,雖不直接登臺亮相,卻對整個產品成本的呈現起著至關重要的作用。今天,就讓我們一同揭開這幕后的神秘面紗,深入了解制造業成本會計中的輔助生產費用核算。 一、輔助生產費用的歸集:找準源頭,有序匯聚在制造業的生產版圖中,輔助生產車間猶如默默奉獻的幕后英雄。倘若企業擁有獨立的輔助生產車間,像負責供暖、供電、供水、維修等關鍵任務的車間,那么這些車間所發生的費用就如同涓涓細流,被精準地歸集到 “生產成本 — 輔助生產成本” 賬戶之中。這個賬戶就像是一個專門的收納箱,月中時,它敞開懷抱,將輔助生產車間里的各項費用,無論是人工薪酬、原材料消耗,還是設備折舊等,一一納入其中,有條不紊地進行整理與匯總。 而當企業沒有獨立的輔助生產車間,但有從事相關輔助工作的人員時,比如維修人員,他們所產生的輔助費用在發生之際,則先踏入 “制造費用” 賬戶的大門。這一過程,就像是在旅途中的一個臨時停靠站,費用先在此處稍作停留,等待后續的安排與分配。 值得注意的是,“生產成本 — 輔助生產成本” 賬戶可是相當嚴謹細致的。它會按照不同的車間、部門設立明細賬,就如同為每個車間、部門都打造了一個專屬的小賬本。并且,在賬內還會依據費用項目設立專欄或專戶,如此一來,各個輔助生產車間發生的每一項費用都能清晰地展示出來,毫無遺漏,為后續的費用分配提供了詳實可靠的依據。 二、輔助生產費用的分配:公平合理,各得其所(一)直接分配法:簡單直接,一步到位直接分配法,恰似一條簡潔明了的路徑,不繞彎子,直接將各輔助生產車間發生的費用分配給輔助生產以外的各個受益單位或產品。在這個過程中,它果斷地忽略了輔助生產內部相互提供的勞務量,無需進行復雜的交互分配環節。 分配率 = 輔助生產費用總額 ÷(輔助生產的產品或勞務總量 - 對其他輔助部門提供的產品或勞務量)。 這個公式就像是一把公平的尺子,衡量出每一份可供分配的輔助生產資源的價值。  讓我們以牛馬企業為例,深入理解直接分配法的實際應用。牛馬企業設有供電和供熱兩個輔助生產車間,兩個車間的輔助生產明細賬所歸集的費用分別是:供電車間90000元,供熱車間20000元;供電車間為生產甲乙產品、各車間管理部門和企業管理部門提供362000度電,其中供熱車間耗電6000度;供熱車間為生產甲乙產品、各車間及行政管理部門提供5370噸熱力蒸汽,其中供電車間耗用120噸。采用直接分配法分配輔助生產費用,并編制“輔助生產費用分配表”。  按照直接分配法,我們首先計算的 供電車間分配率:90000÷(362000 - 6000)=0.2528元/ 度; 供熱車間分配率:20000÷(5370 - 120)=3.8095元/ 度; 再根據各受益部門耗用量計算出相應分配金額,最終將供電車間及供熱車間的費用分配計入有關科目及所屬明細賬,編制的會計分錄如下: 借:生產成本 — 基本生產成本 — 甲產品 67046.55 通過這樣的分配,輔助生產費用如同被精準投遞的包裹,順利地到達了各個受益單位或產品的手中,完成了它們在成本核算中的使命。 (二)交互分配法:細致入微,雙重考量交互分配法,則像是一場精心策劃的雙向互動盛宴,對各輔助生產車間的成本費用進行兩次分配。 首先,在輔助生產車間之間開啟第一輪的交互分配。依據各輔助生產車間相互提供的產品或勞務的數量以及交互分配前的分配率,如同在伙伴之間進行一場公平的資源交換。例如,供電車間和供熱車間會根據彼此的耗用情況,計算出交互分配的金額并進行賬務處理。 然后,進入第二輪的對外分配環節。此時,各輔助生產間交互分配后的實際費用成為了分配的基礎,這個實際費用是由交互分配前的成本費用加上交互分配轉入的成本費用,減去交互分配轉出的成本費用所得。接著,再按照對外提供的產品或勞務的數量和交互分配后的分配率,在輔助生產以外的受益單位進行一次全面的對外分配。  仍以牛馬企業為例,在交互分配階段,計算出供電車間應分配給供熱車間的費用以及供熱車間應分配給供電車間的費用,并編制分錄:  借:生產成本 — 輔助生產成本 — 供電車間 446.93 經過交互分配后,重新計算供電車間和供熱車間的實際費用,再進行對外分配,編制如下分錄: 生產成本 — 基本生產成本 — 乙產品 41302.41 制造費用 — 基本生產車間 1169.73 管理費用 529.94 貸:生產成本 — 輔助生產成本 — 供電車間 88955.21 生產成本 — 輔助生產成本 — 供熱車間 21044.79 交互分配法雖然計算過程相對復雜點,但卻能更精準地反映輔助生產車間之間的相互關系以及對外部受益單位的成本影響,使成本核算結果更加科學合理。 輔助生產費用的核算,無論是歸集還是分配,都是制造業成本會計工作中的關鍵環節。準確地核算輔助生產費用,能夠為企業提供更為精確的產品成本信息,助力企業在成本控制、定價決策以及資源優化配置等方面做出更為明智的選擇。希望通過今天的分享,能讓大家對制造業成本會計中的輔助生產費用核算有更深入、更透徹的理解,讓我們在成本管理的道路上越走越穩,越走越遠。 閱讀原文:原文鏈接 點晴模切ERP更多信息:http://moqie.clicksun.cn,聯系電話:4001861886 該文章在 2024/12/31 15:04:17 編輯過 |

關鍵字查詢

相關文章

正在查詢...

|

400 186 1886

400 186 1886