[點晴模切ERP]財務三大報表勾稽關系的底層邏輯

當前位置:點晴教程→點晴ERP企業管理信息系統

→『 財務管理 』

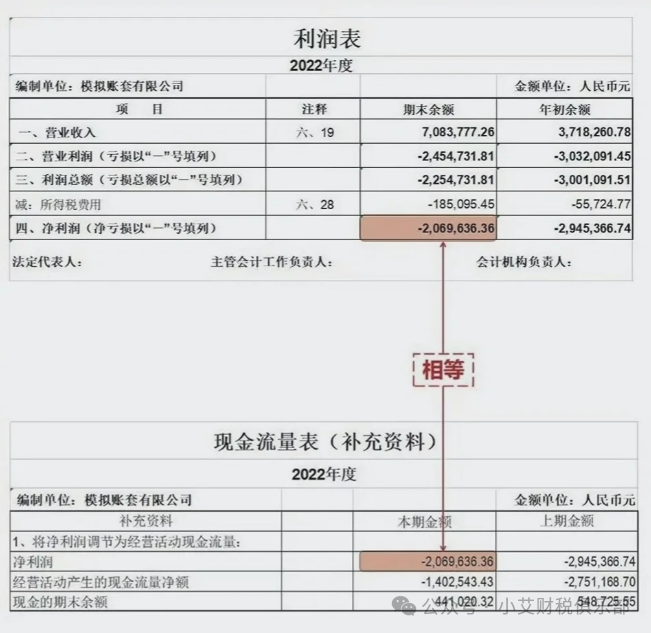

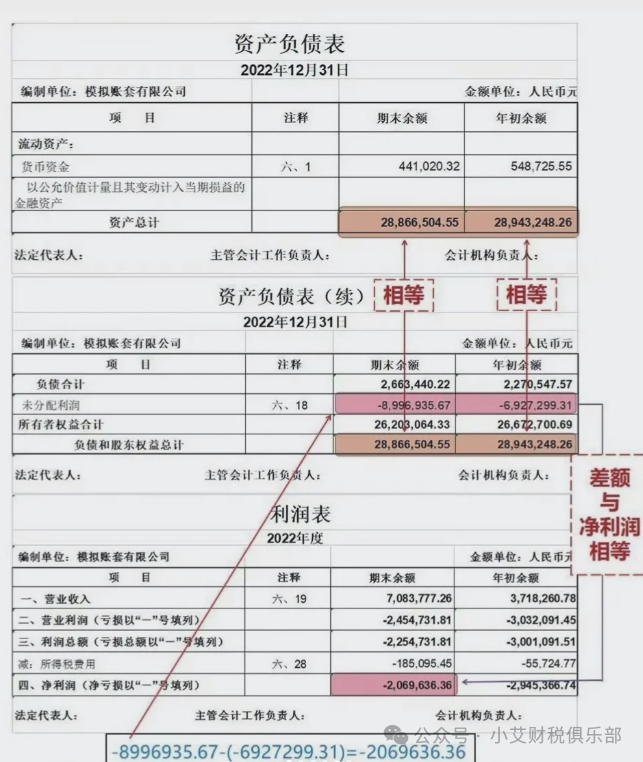

會計只學了一張表,那就是資產負債表。 利潤表和現金流量表是資產負債表的一體兩面。 利潤表(損益表)反應的是一定期間的經營成果,即收入、成本、利潤。 現金流量表反應的是一定期間內現金及現金等價物流入流出的情況。 但是最終都會反映到資產負債表上來。 資產負債表是一個時點表,表示某一個時刻,資產負債和所有者權益的情況。 利潤表是一段錄像,資產負債表是一張照片,期初數是錄像的封面,期末數是錄像的封底。 利潤表上的凈利潤,如果沒有分配,會回到資產負債表右下角,成為未分配利潤的增加額,即未分配利潤的期末數減去期初數。 資產負債表右邊增加必然引起左邊增加,即資產期末數增加。

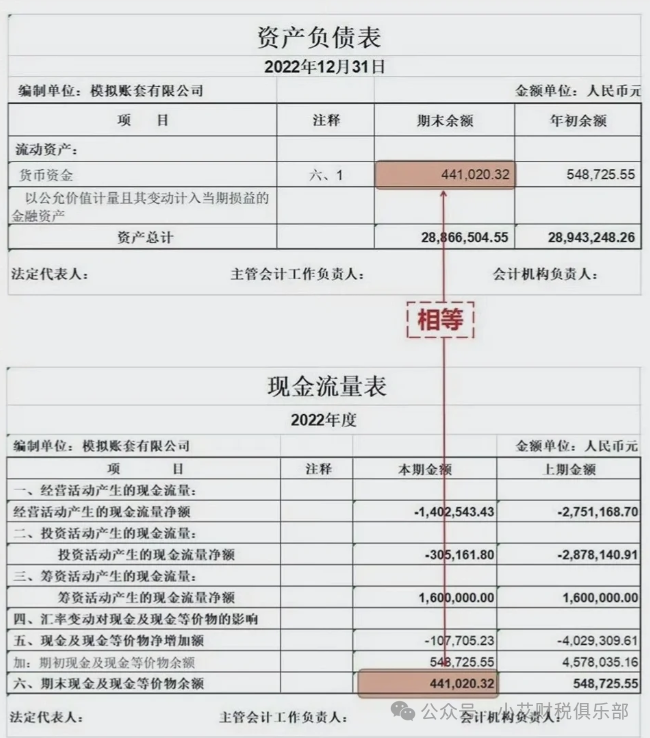

現金流量表也一樣,也是一段錄像,只不過這段錄像,它只錄現金及現金等價物的進進出出。 現金流量表錄像錄到最后匯總,本期錄入的所有金額,也就是現金及現金等價物的凈增加額(如果是減少就是負數),然后加上資產負債表上貨幣資金的期初數,最后等于資產負債表上貨幣資金的期末數。

資產負債表是戰前布局,利潤表是戰后分贓,現金流量表是分贓的保證,有利潤不一定有現金。 因為要想獲得收入,首先要有資產,通過資產的運營然后去搶占市場,創造收入。 收入增加必然引起資產增加,因為你把產品賣出去,要么取得應收賬款,要么取得銀行存款或庫存現金。 同時結轉成本。 資產結轉成本費用,本質是分配,營業成本是分配給供應商的,管理費用是給管理人員的,銷售費用是給銷售人員的,財務費用是給債權人的,稅金是給國家的。 如果本期增加的資產少于本期結轉成本費用的資產,那凈利潤則為虧損,反之則為盈利。 如果凈利潤大于0,意味著通過收入增加的資產大于成本費用結轉的資產(分配的資產)。 我們在分配資產的時候,一般給的都是貨幣資金,即現金。 假設通過收入形成的資產有很多不能變現,這個時候,就會出現,拖欠貨款、拖欠工資、拖欠稅金、利息等。 這個時候現金流出現問題。 因此,有利潤不一定有現金。 假設公司凈利潤是80萬,這80萬形成了資產,但全是現金資產。 那我們看看到底會有多少現金。

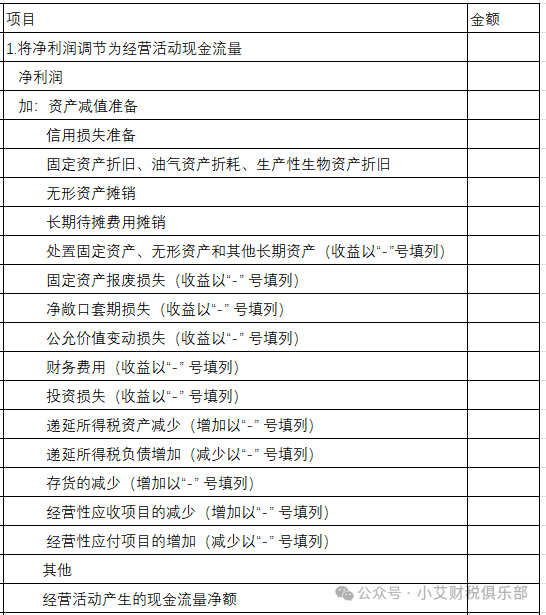

調整后的利潤為現金利潤=80+10+2-10+5+3-10-10=78萬 以凈利潤為起點,調整為經營活動現金流,口訣如下:

閱讀原文:原文鏈接 點晴模切ERP更多信息:http://moqie.clicksun.cn,聯系電話:4001861886 該文章在 2025/1/7 12:06:31 編輯過 |

關鍵字查詢

相關文章

正在查詢...

|

400 186 1886

400 186 1886

?

?