中國最賺錢互聯(lián)網(wǎng)公司:阿里巴巴2013年業(yè)績有多靚?

阿里巴巴是目前市場上最炙手可熱的互聯(lián)網(wǎng)公司之一,圍繞它上市的話題在2013年有著太多的傳聞和鬧劇,注資微博、入股高德、拿下UC等也都被看作是短期內(nèi)為提升估值而吃下的一粒粒猛藥。 遺憾的是2013年結(jié)束時,阿里巴巴IPO并未能如愿,但這并不妨礙資本市場對它的熱情。 近期有外媒報道,美國老虎環(huán)球基金(Tiger Global Management)從2013年底陸續(xù)從市場上購入價值約2億美元的阿里巴巴集團股份,按照收購對價阿里巴巴的估值已經(jīng)高達1250億美元,這已經(jīng)超越了在香港上市的騰訊成為中國市值最高的互聯(lián)網(wǎng)公司,而且阿里巴巴并未上市,上述的股票應該來自于一些投資者或持有股份的個人,老虎基金2億美金的股份收購顯然是看好阿里巴巴上市的估值要遠高于上述的數(shù)字。 看到這則消息我就想知道,阿里巴巴是不是真的值這么多錢呢?于是我從雅虎的財報中仔細梳理了阿里巴巴的財務數(shù)字,也拿另外兩個巨頭百度和騰訊的數(shù)字做了一個粗略的對比。雖然沒有找到上述問題的答案,但是我發(fā)現(xiàn)阿里巴巴去年的盈利已經(jīng)大幅超越騰訊,從而成為中國最賺錢的互聯(lián)網(wǎng)公司,而且阿里巴巴2013年的各項財務指標都異常靚麗。 看得出,它是真心想在過去的一年里為股票交易市場增添又一家千億美金的互聯(lián)網(wǎng)巨頭,不過上市未遂,可惜了。下面我們以一些核心的財務數(shù)據(jù)為基礎來進行解讀。 需要指出的是,由于阿里巴巴集團并未整體上市,所以沒有詳細的財務信息披露,但是作為阿里集團的股東,雅虎在其季報、年報中對阿里巴巴基礎的數(shù)據(jù)均有所涉及,只是雅虎財報中阿里巴巴業(yè)績的會計期間與日歷年度并不一致,其會計期間是從上年10月1日至本年9月30日,所以雅虎財報中披露的數(shù)字會有一個季度的滯后,而且其中不包含支付寶。 因此,阿里巴巴集團2013年全年的業(yè)績,是根據(jù)第一二季度披露的數(shù)字和之前各季度營收增長情況所做的預測,未必完全準確。

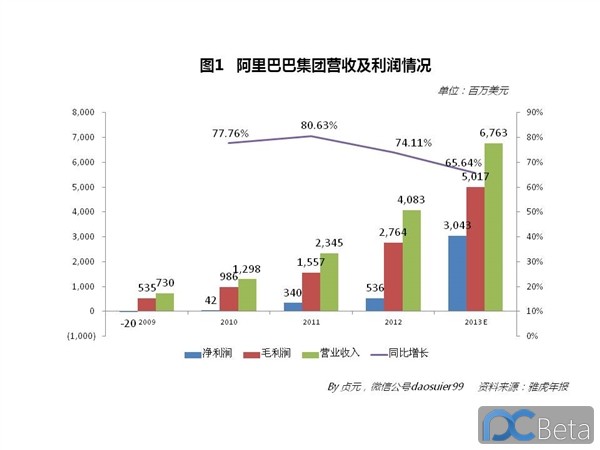

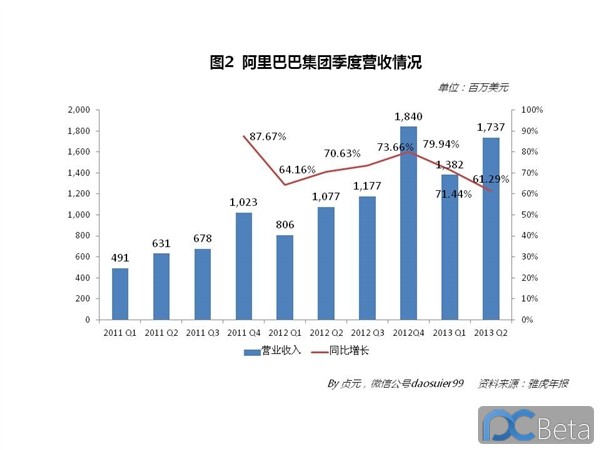

首先,營收增長的情況。 圖1和圖2分別列出了阿里集團近幾年和季度的營收狀況,2013年預計阿里集團的營業(yè)收入在67.63億美金,增速預計在65.64%。除此之外毛利潤和凈利潤也都以更高的速度增長,分別為81.5%和467.7%。 需要說明的是,凈利潤如此高的增速是因為在2012年阿里支付給了雅虎5.5億美元的一次性技術(shù)使用費用,拉低了全年的凈利水平。

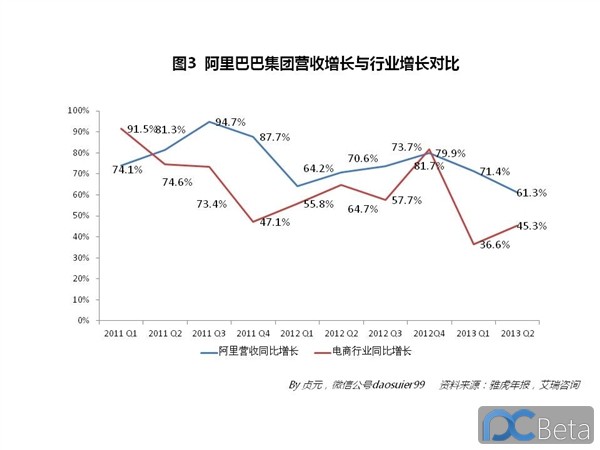

單純的看阿里的營收也許看不出什么,但是對比下電商行業(yè)的平均增速就能發(fā)現(xiàn)更多了。如圖3所示,2011年第一季度阿里巴巴的營收增速是低于行業(yè)的,但是之后基本都在行業(yè)增速之上,今年更是遠遠領(lǐng)先于行業(yè)增速。

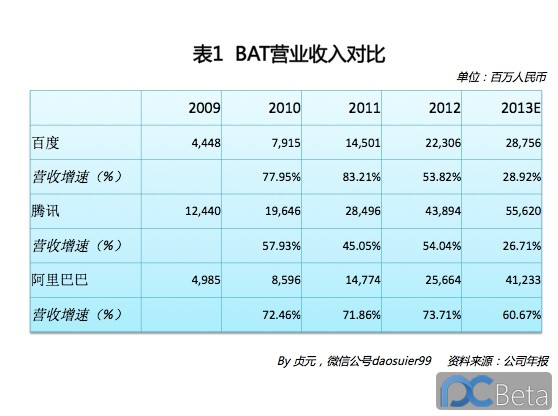

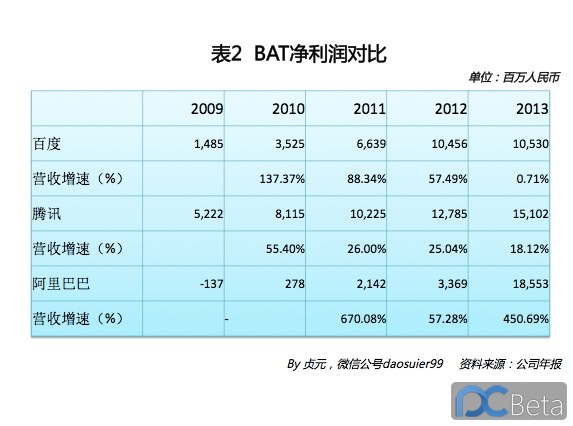

最后我們來對比一下傳統(tǒng)的互聯(lián)網(wǎng)巨頭BAT。此處把阿里巴巴的營業(yè)收入和凈利潤按照年底的匯率換算成了人民幣,所以增速與使用美元計算時有細微的差別。阿里巴巴2013年的營業(yè)收入落后于騰訊,但是增速卻是騰訊的2.27倍(見表1)。 阿里巴巴的凈利潤在2013年第一次大幅超越騰訊成為中國最賺錢的互聯(lián)網(wǎng)公司(見表2)。由于阿里巴巴在2012年底一次性支付了雅虎巨額的技術(shù)使用費,因此凈利潤的增速異常高,即使拋去此因素的影響阿里巴巴的凈利潤增速也顯著高于騰訊和百度。

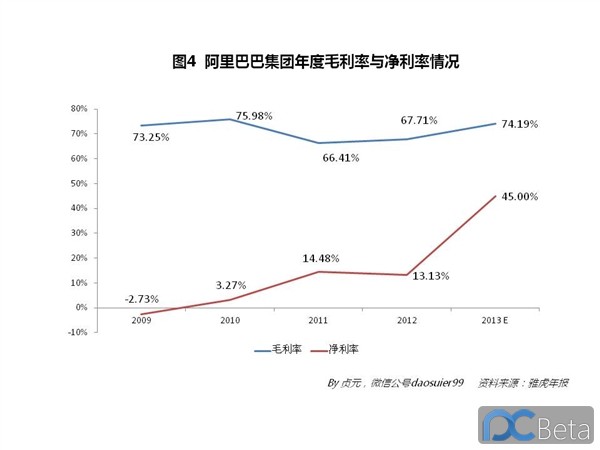

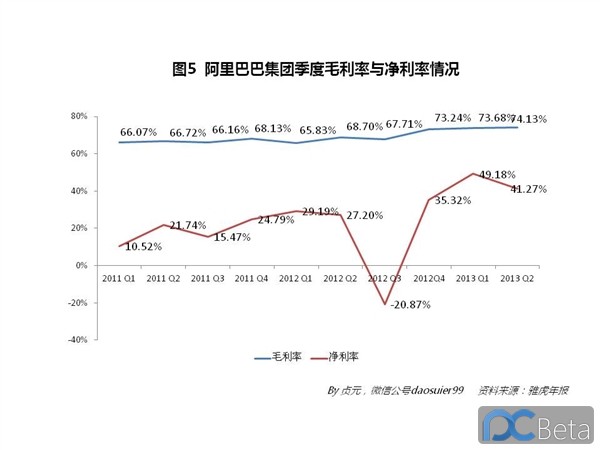

第二,盈利的情況。 圖4和圖5分別給出了阿里集團近幾年和分季度的毛利率和凈利率狀況。相信這個就不用解釋太多了,2013年不管是阿里巴巴的毛利率還是凈利率都有非常大的提升,尤其是毛利率2013年相較2012年提升了6.48%。凈利率的大幅提升與2012年支付給雅虎的那筆技術(shù)使用費有很大的關(guān)系,這也是2012年Q3阿里集團凈利率為負的主要原因。

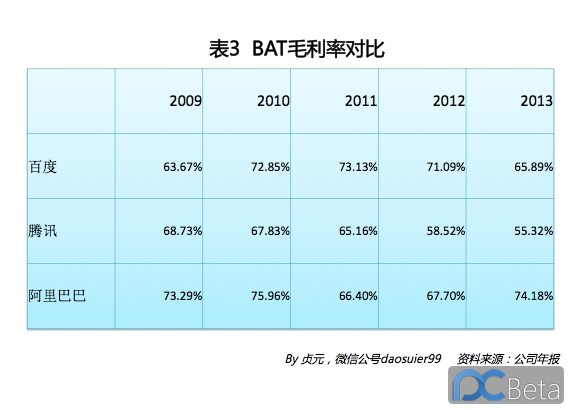

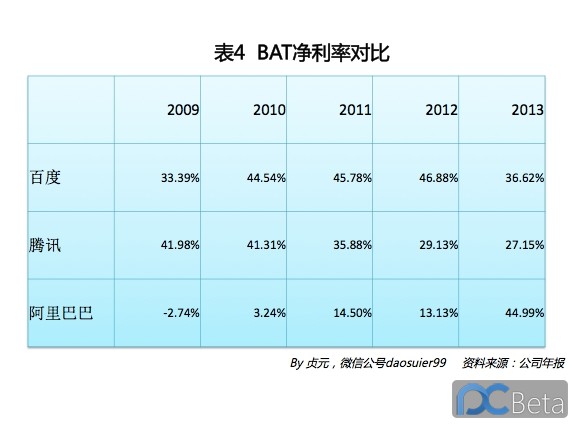

然后我們也同時來對比下BAT三巨頭的毛利率和凈利率情況。不管是從毛利率還是凈利率上來說,阿里巴巴都是三巨頭中最高的,而且在2013年得到了比較顯著的提升。與之相比百度和騰訊的毛利率、凈利率都有所下降,其實也比較容易理解,百度在不斷地布局移動互聯(lián)網(wǎng),而騰訊的微信商業(yè)化還在路上,電商也處于投入期(見表3、表4)。

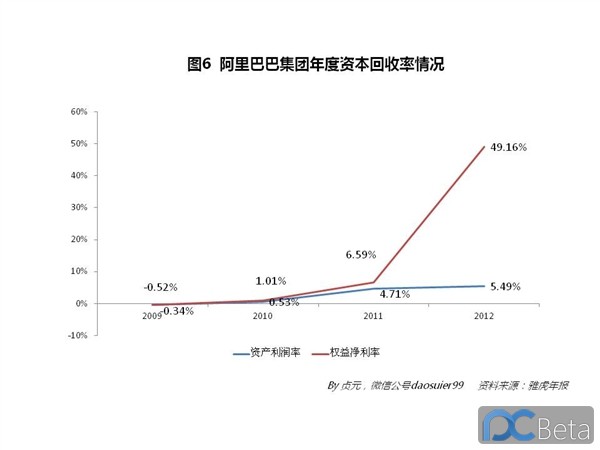

第三,資本回報率的情況。 受益于盈利狀況的改善和凈利率的大幅提升,2013年阿里巴巴不管是資產(chǎn)利潤率還是權(quán)益凈利率都有很大的提升,具體見圖6。

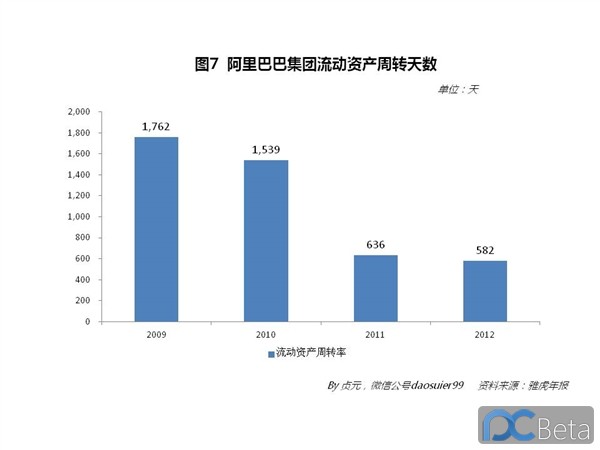

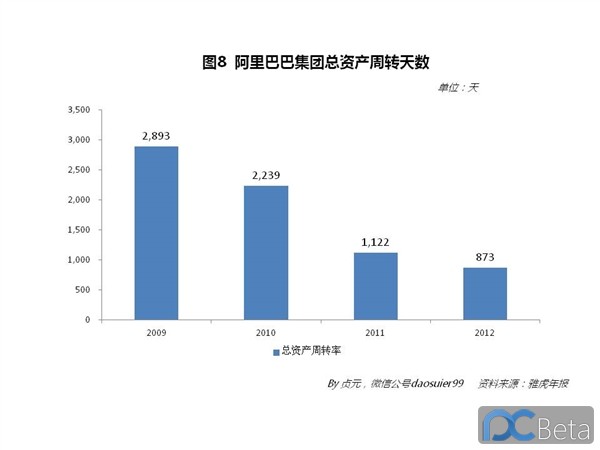

第四,資產(chǎn)周轉(zhuǎn)天數(shù)的情況。 阿里巴巴做的是平臺生意,本質(zhì)上是信息服務提供商,從這個角度上講資產(chǎn)周轉(zhuǎn)率這個指標的意義沒有一般電商公司那么大,不過通過計算我們卻可以發(fā)現(xiàn)一些比較有意思的現(xiàn)象。 不管是阿里巴巴的流動資產(chǎn)周轉(zhuǎn)天數(shù)還是總資產(chǎn)周轉(zhuǎn)天數(shù)都在快速地下降(見圖7、圖8),這代表這資產(chǎn)運營效率的提高。不過即便如此,阿里巴巴的流動資產(chǎn)周轉(zhuǎn)天數(shù)和總資產(chǎn)周轉(zhuǎn)天數(shù)還是很高,亞馬遜2012年的這兩個數(shù)字分別為127天和194天。 我想這與平臺和自營不同的收入統(tǒng)計方法有關(guān),阿里巴巴由于是平臺模式只統(tǒng)計交易傭金因此營業(yè)收入并不多,亞馬遜由于很大不一部分是自營因此營收很高,這就造成了資產(chǎn)周轉(zhuǎn)狀況的差別。

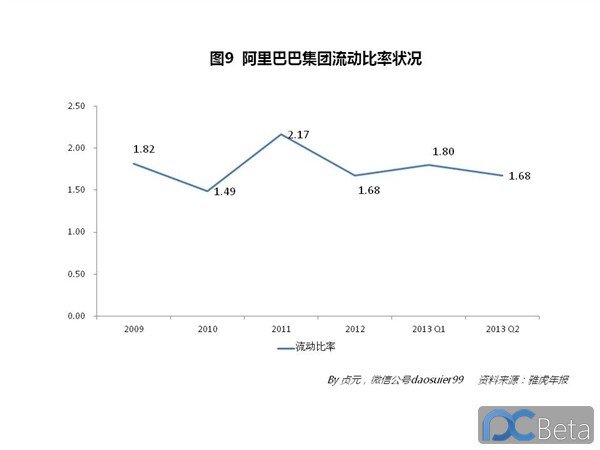

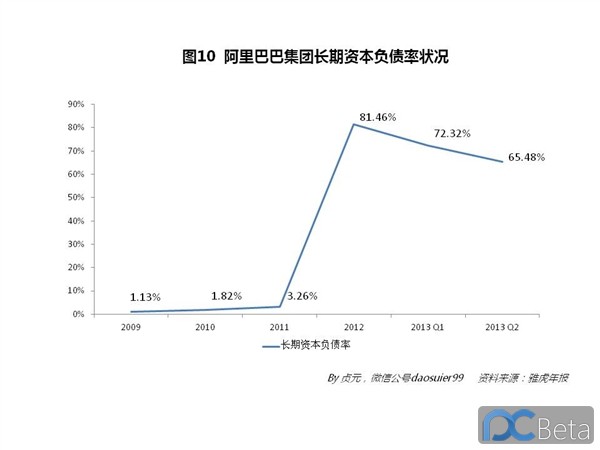

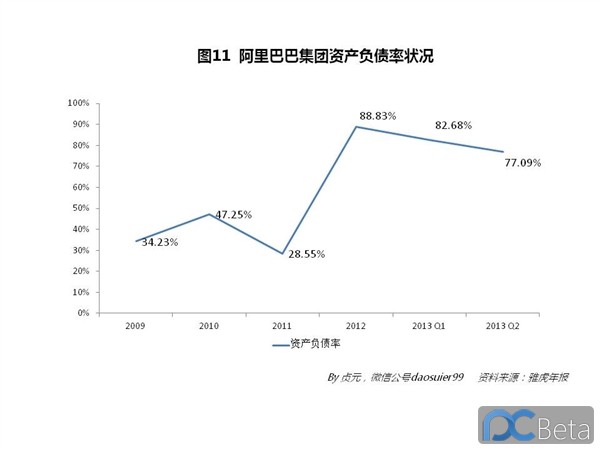

最后,阿里巴巴資產(chǎn)結(jié)構(gòu)的狀況。 過去的兩年,阿里巴巴有數(shù)不清的投資、收購,也有數(shù)不清的新項目在燒錢,更有和雅虎這本總也清算不了的賬,這些都需要耗費大量的資金,這也最直接地反應在了阿里巴巴的資產(chǎn)負債表上。從2012年不管是反應短期償債能力的流動比率,還是反應長期償債能力的長期資本負債率都處在高位,企業(yè)整體的資產(chǎn)負債率在2012年更是高達88.83%,不過2013年負債有所減少,但是整體的資產(chǎn)負債率仍然高達77.09%。 除了股權(quán)融資外,這兩年阿里巴巴通過銀行借款和發(fā)行債券等方式也拿到了不少錢,這也是其財大氣粗的重要原因之一。

該文章在 2014/2/7 11:32:01 編輯過 |

關(guān)鍵字查詢

相關(guān)文章

正在查詢... 的專業(yè)生產(chǎn)管理軟件系統(tǒng),系統(tǒng)成熟度和易用性得到了國內(nèi)大量中小企業(yè)的青睞。")

主要針對港口碼頭集裝箱與散貨日常運作、調(diào)度、堆場、車隊、財務費用、相關(guān)報表等業(yè)務管理,結(jié)合碼頭的業(yè)務特點,圍繞調(diào)度、堆場作業(yè)而開發(fā)的。集技術(shù)的先進性、管理的有效性于一體,是物流碼頭及其他港口類企業(yè)的高效ERP管理信息系統(tǒng)。")

提供了貨物產(chǎn)品管理,銷售管理,采購管理,倉儲管理,倉庫管理,保質(zhì)期管理,貨位管理,庫位管理,生產(chǎn)管理,WMS管理系統(tǒng),標簽打印,條形碼,二維碼管理,批號管理軟件。")

同辦公管理系統(tǒng)。")

|

400 186 1886

400 186 1886

")